知らないと損!雑種地の相続税評価の流れと方法を解説

2022.05.13

今回は、相続した財産のなかでも土地を受け取り、さらにその土地の種類が「雑種地」だった場合の評価の仕方をご説明します。

雑種地は少し独特な土地となりますので、相続される予定の方はご一読いただければ幸いです。

相続における雑種地とは

相続財産となる土地の財産評価は、どういった土地なのかを判定する必要があります。土地はその使い方によって細かく分けると23種類の地目に分類されていますが、財産評価上は9種類(以下の表、参照)に分けられています。そして今回ご説明する「雑種地」は、ほかの8種類すべてに該当しない土地のことです。宅地・畑、田でもなく、その他の土地になります。雑種地の典型的な例としては、私道、駐車場、ゴルフ練習場、資材置き場、何の利用もしていない土地(いわゆる空き地)、未利用地などがあります。

相続税評価での地目の判定は、相続が発生した時の現況を確認して行います。地目は相続税評価で使われることよりも不動産登記での現場で使われることが多いため、相続税評価時の地目は不動産登記事務取扱手続き準則(68条、69条)を基準とされています。地目の定め方の概要は次のとおりです。

表1

参考:国税庁「土地の地目の判定」

雑種地内の駐車場は、何もない土地を駐車場として利用いる場合も、アスファルト舗装をしている駐車場も、駐車場として施設を備えている場合も、すべて雑種地として評価します。ただし、自宅や店舗の駐車場のように、建物の敷地としての利用が主で駐車場はその付随的なものにすぎないと認められる時には、駐車場の土地も含めてその土地全体を「宅地」として評価をします。

ところがゴルフ場や飛行場のように、その敷地の一部に建物があって、その利用目的から建物が付随的なものにすぎないと認められる時には、建物の敷地を含む全体を1つと考え、「雑種地」として取り扱います。そして、相続における土地評価は登記地目ではなく、相続発生時点の土地の現況で判断します。もし判断が難しい場合には専門の税理士に依頼しましょう。

雑種地における評価の流れ

相続した雑種地の評価を計算するまでに確認しておくことがあります。①雑種地であることを確認(現在の状況を確認)

②雑種地の評価単位を確認

③土地の場所を確認

④使い方が近隣のどの土地に似ているかを確認

雑種地であることを確認(現在の状況を確認)

土地の使い方として、相続税で土地評価をするどの地目に該当するかを確認します。現況、固定資産税評価額証明書の地目、登記簿の地目なども参考に判断をしていきます。上記の表1にある9種類の地目から消去法的に判断していきます。雑種地に該当する土地の使い方としてよくあるものは、私道、駐車場、ゴルフ練習場、資材置き場、何の利用もしていない土地(いわゆる空き地)などです。

雑種地の評価単位を確認

雑種地に限らず、相続財産である土地の評価をする場合は、土地の状況によって評価単位を決めます。土地は一筆(※)ごとに評価を行うのではなく、同じ使い方をしている土地をすべて一団として評価を行います。また、一筆の土地でも2つ以上の異なる使い方をしている場合もあります。その場合も別々に評価を行います。※筆…土地登記簿において、1つの土地を表す単位。一筆の土地とは1つの土地という意味になる。

土地の場所を確認

相続した雑種地のある場所が「市街」か「そうでない場所」なのかを確認します。「市街」というのは都市計画法で定められた「すでに街か10年以内に街にするエリア(市街化区域)」のことをいいます。「そうでない場所」とは市街化調整区域となり、「街をつくらない予定の農地や森林エリアとなり、原則として家が建てられないことが多いです。市街化区域はインフラの整備を行い、優先的かつ計画的に人が住む区域となり、市街化調整区域は市街化を抑制することで優れた自然環境を守る区域となります。

実際に相続した土地が「市街化区域」もしくは「市街化調整区域」であるかの調べ方ですが、市区役所ホームページに掲載されている「都市計画地図」で確認ができます。わからない場合は電話で聞くことも可能です。

使い方が近隣のどの土地に似ているかを確認

周辺の土地で相続した雑種地と似ている使い方をしている土地を探します。その土地が「宅地」なのか「農地」なのか「畑」なのかを確認します。となりが住宅地で駐車場などとして利用されている土地であれば、類似する地目は「宅地」となり、周辺の土地が農地等として利用されている状況であれば、「田」「畑」、樹木が生い茂っている状況であれば「山林」等と判定されます。

相続申告に必要な雑種地の評価方法

相続した雑種地の価額は、周りの土地と比べて、相続時点でその雑種地と最も似ている使い方をしている付近の(雑種地ではない地目の)土地の価額を基準として、雑種地との位置、形状等の条件の差を考慮して評価します。市街化区域にある雑種地の評価方法

路線価地域の場合

ⅰ.似ている土地「宅地」宅地の評価と同じ計算方法で評価を行います。

ⅱ.似ている土地「農地・山林・原野」

宅地の評価と同じ計算を行った後、造成費を減額することを検討します。

現在、農地や山林、原野に似ている土地であれば今後宅地に開発するために造成費がかかるのでその分、評価額が下げることが期待されます。

倍率地域の場合

ⅰ.倍率表に該当の雑種地の倍率が定められている場合(兵庫県など)固定資産税評価額に倍率をかけて計算します。

ⅱ.倍率表に雑種地の倍率が定められていない場合

近傍比準価格方式を使って評価をします。該当の雑種地の付近で状況が類似する土地(近傍比準地)について、財産評価基本通達に基づき評価した1㎡当たりの価額を基に、評価する土地と雑種地との位置、形状等の条件の差を考慮して評定した価額に雑種地の地積を乗じた金額を算出し評価します。

宅地に似た土地の場合、今後宅地に開発する場合に造成費をかけて宅地の状態にする必要があるため「宅地より価値が低いでしょう」という考えです。宅地造成費(整地、伐採・伐根、地盤改良、土盛りなどにかかる費用)は、都道府県ごとに定められており、国税庁ホームページにて確認することができます。

参考:国税庁「宅地造成費の金額表 東京都」

【近傍比準価額法(宅地)】

【近傍比準価額法(農地・山林・原野)】

上記算式の「近傍宅地の価額」を調査するには、役所に問い合わせることになります。

市区町村の役所に評価対象地の固定資産税評価証明書の発行を申請する際に、備考欄に近傍宅地の1㎡当たりの固定資産税評価額を入れるよう依頼すると記載してもらえます。

近傍宅地の価額を基にして、評価対象地の相続税評価額を算定しますが、その土地が不整形地の場合は、普通住宅地域の不整形地補正率や奥行価格補正率などを使うことができます。

市街化調整区域にある雑種地の評価方法

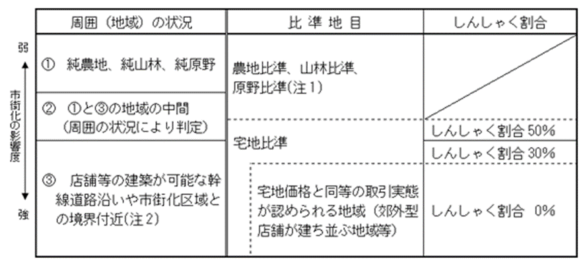

「市街化調整区域」内の土地は、建物を建てられるかどうか、建てられる建物の用途要件など、建物を建てることについての制限によって評価が変わります。「市街化調整区域」にある雑種地の類似する地目が「宅地」であると判定された場合には、以下の算式により評価を行います。状況が似ている土地の評価を行う際は評価対象の土地の周囲の状況に応じて表により判定することになります。

引用:国税庁「市街化調整区域内にある雑種地の評価」

知らないと損する!雑種地の相続税評価額を下げるポイント

土地を貸し出すこともご検討ください

雑種地には限りませんが貸し付けている土地はその土地を自分で使う場合の土地評価額から、賃借権等相当額を減額することが検討できます。参考:国税庁「雑種地の賃借権の評価」

駐車場として貸している雑種地など、貸し付けられている雑種地はその貸し付けに係る契約期間の残存期間が長くなるほど土地の相続税評価の減額が大きくなります。契約期間のはっきりとわかる書類として「賃貸借契約書」を交わしておくことも大切です。

相続税の小規模宅地等の特例を利用する

小規模宅地等の特例とは、一定要件を満たす土地がある場合には、その土地の評価額を最大で8割も減額できる制度です。一定の要件とは被相続人や被相続人と生計が同じであった家族の居住用または事業用に使っていた土地などを指します。小規模宅地等の特例は、建物以外の部分である雑種地にも適用することができる場合があり、この特例の適用を受ければ相続した雑種地の評価額を下げることができます。その結果、相続税を減らすことが可能です。

小規模宅地等の特例について詳しくは下記の記事をご覧ください。

雑種地の相続税評価に関するよくある質問

雑種地のある土地が都市計画法の「市街化区域」内にあれば家を建てることができます。「市街化調整区域」内でしたら家を建てることができません。どちらにも指定されていない「非線引き都市計画区域」内にある場合は家を建てることができますが、電気・ガス・水道などのライフラインは自己負担の場合があります。

「市街化調整区域」とは、都市計画法によって都市の健全な発展と計画的な街づくりを実現するために、「市街化を抑制する区域」として定められているものを指します。この区域においては、土地の利用にかかる規制が厳しく、特に宅地の以外の土地は、建物の建築は認められていません。「都市計画法」とは無秩序な市街化による都市環境の悪化と公共投資の非能率化を抑止するため,都市の健全な発展と秩序ある整備を図るのを目的とする法律です。

※該当雑種地土地の区域を知りたい場合

正確な住所がわかる場合には、市町村の都市計画課に電話などでお問い合わせをしてください。インターネットで調べる場合には「市町村名 +市街化調整区域」で検索して、各市町村が用意している都市計画マップなどを活用してください。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

一般的に評価額が高い順は、宅地>雑種地>農地です。ただし、固定資産税が高い順となると住宅用地である宅地は雑種地よりも低い場合があります。雑種地は市町村ごとに評価方法が異なります。現況によって判断した地目で計算されています。

雑種地の固定資産税は市町村によって宅地比準何%と規定しています。宅地も雑種地も路線価や形状、地積の規模によって価格が全く違いますので固定資産税も一概にどちらが高いとはいえません。

まとめ

雑種地の相続税評価は、その土地の現況と付近の似ている土地の評価を基に行います。雑種地の評価は、市街化区域・市街化調整区域によっても、評価の方法が異なります。そのため、相続専門の税理士に依頼することがおすすめです。また、雑種地に限らず土地の評価は金額の大きな評価となるため、判断を誤ると相続税額が大幅に増える危険性があります。適切な雑種地の評価を行うためにもぜひ相続専門の税理士に相談しましょう。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する