土砂災害特別警戒区域内の土地評価について調べ方や評価方法を解説!

2025.03.19

土砂災害の危険性がある区域の種類

まずはじめに、土砂災害の危険性がある区域について、解説します。土砂災害警戒区域(通称:イエローゾーン)

土砂災害警戒区域とは、土砂災害防止法に基づき指定された急傾斜地の崩壊等が発生した場合に住民の生命または身体に危害が生ずるおそれがある区域で、警戒避難体制を特に整備すべき区域をいいます。土砂災害特別警戒区域(通称:レッドゾーン)

土砂災害特別警戒区域とは、土砂災害警戒区域のうち、急傾斜地の崩壊等が発生した場合に建築物に損壊が生じ、住民の生命または身体に著しい危害が生じるおそれがある区域で、一定の開発行為や居室を有する建築物の構造が規制されている区域をいいます。土砂災害警戒区域と土砂災害特別警戒区域の違い

土砂災害警戒区域と土砂災害特別警戒区域は、土砂災害が発生した際の危険性や安全性の確保のための措置が異なります。 危険性の違いは上述の通りとなりますが、安全性確保のための措置としては、次の通りです。 土砂災害警戒区域では、災害情報の伝達や避難が早くできるように警戒避難体制の整備や警戒避難に関する事項の住民への周知が図られます。 土砂災害特別警戒区域では、土地が所在する場所によって都道府県や地方自治体から次のいずれかの許可や規制がされます。- 住宅宅地分譲や社会福祉施設等のための開発行為など特定開発行為に対する許可制

- 居室を有する建築物については、災害時の想定される衝撃等に対する安全が確保されているかの建築確認

- 災害により著しい損壊等が生じるおそれがある構築物には、所有者に対して移転勧告

- 勧告による移転者への融資、資金の確保

土砂災害特別警戒区域の調べ方

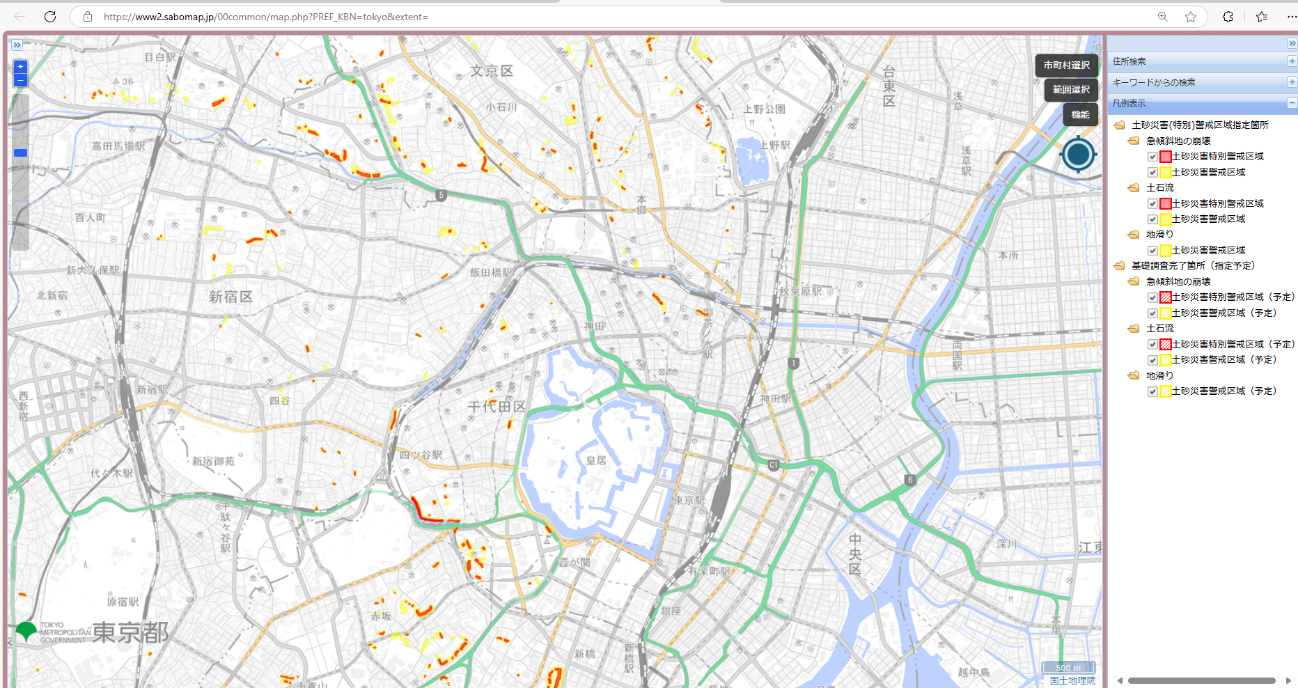

続いて、土砂災害特別警戒区域の調べ方についてご説明します。 土砂災害特別警戒区域は、土地が所在する各市区町村のホームページ等にて「土砂災害ハザードマップ」で確認できます。 一例として、東京都の土砂災害警戒区域マップを参照ください。 赤色の箇所が土砂災害特別警戒区域(レッドゾーン)、黄色の箇所が土砂災害警戒区域(イエローゾーン)となります。

ご自身の自宅周辺を調べてみると該当する区域があるかもしれません。

赤色の箇所が土砂災害特別警戒区域(レッドゾーン)、黄色の箇所が土砂災害警戒区域(イエローゾーン)となります。

ご自身の自宅周辺を調べてみると該当する区域があるかもしれません。

土砂災害特別警戒区域内の減額制度とは?

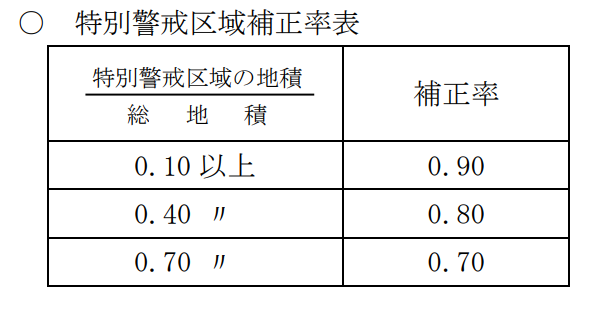

土砂災害特別警戒区域内の宅地の減額制度についてご説明します。 宅地のうち土砂災害特別警戒区域内となる部分がある場合、評価額の減額が可能です。土砂災害特別警戒区域となる宅地部分の評価額に、宅地の総地積に対する土砂災害特別警戒区域内となる部分の地積の割合に応じて、「特別警戒区域補正率表」に定められた補正率を乗じて評価します。 土砂災害特別警戒区域内の宅地は、土砂災害特別警戒区域外であった場合の宅地の評価から最大30%まで減額ができます。

減額制度が新設された背景

減額制度の新設は、特別警戒区域の指定等に係る基礎調査が令和元年度を目処に完了を見込まれていたことが背景にあります。土砂災害特別警戒区域の指定件数が増加しており、また、今後さらなる指定件数の増加が想定されている状況を踏まえて、特別警戒区域内にある宅地の評価が定められました。土砂災害特別警戒区域内にある宅地の評価方法

土砂災害特別警戒区域内の宅地について、評価方法をご説明します。がけ地補正

土砂災害特別警戒区域は、基本的には地勢が傾斜する地域に指定されていることから、通常の用途に供することができないと認められる部分「がけ地」を含む場合もあります。 そのため、がけ地等を有する宅地の評価にがけ地補正率の適用がある場合には、前掲の特別警戒区域補正率表により求めた補正率に、「がけ地補正率」を乗じて得た数値を「特別警戒区域補正率」として宅地の評価額に乗じて評価します。 この場合の土砂災害特別警戒区域内の宅地は、土砂災害特別警戒区域外であった場合の宅地の評価から最大50%まで減額ができます。 がけ地補正率は、宅地の総地積に占めるがけ地の地積の割合とがけ地の方位に応じて、法令によって定められています。 なお、がけ地の方位については、がけの斜面の向きによって判定します。市街地農地等の適用

市街地農地、市街地周辺農地、市街地山林、市街地原野(以下「市街地農地等」といいます。)については、その市街地農地等が宅地であるとした場合を前提として評価します。市街地農地等が土砂災害特別警戒区域内にある場合には、その市街地農地等を宅地に適用するときには、宅地として利用が制限され、減価が生じます。 したがって、市街地農地等が土砂災害特別警戒区域内にある場合には、土砂災害特別警戒区域内にある宅地の評価の適用対象となります。雑種地への適用

雑種地とは、田・畑・宅地・山林など登記上の地目に当てはまらない土地を指します。雑種地は、近傍にある状況が類似する土地に比準した価額により評価をします。 評価対象となる雑種地の状況が宅地に類似する場合には、前掲の市街地農地等と同様に土砂災害特別警戒区域内にある宅地の評価の適用対象となります。倍率地域に所在する土砂災害特別警戒区域内にある宅地

倍率地域にある宅地は、土砂災害特別警戒区域内にある宅地の評価の適用対象ではありません。 その理由として、倍率地域の宅地の評価方法は、固定資産税評価額に一定の倍率を乗じて評価額を計算しますが、土砂災害特別警戒区域内の宅地の固定資産税評価額には、土砂災害特別警戒区域内の減額補正がされて評価額が算定されているためです。土砂災害特別警戒区域内にある宅地の評価の計算例

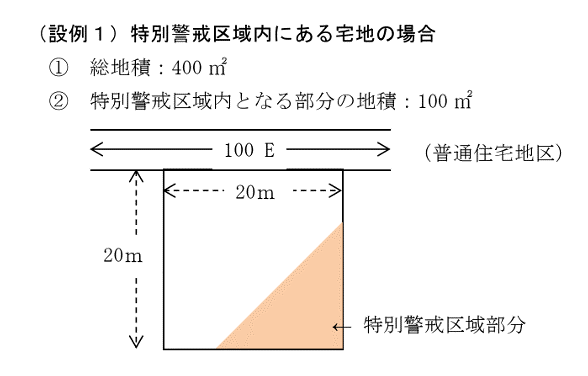

実際に土砂災害特別警戒区域内の宅地がどのように評価されているかご説明します。 上図より、①総地積に対する②特別警戒区域となる部分の地積の割合は、

100㎡/400㎡=0.25

これを上の補正率表と照らし合わせると、補正率は0.90となります。

これをもとに評価額を計算すると、

路線価100,000円×奥行価格補正率1.00×特別警戒区域補正率0.9×地積400㎡=36,000,000円

となり、本来の評価額より10%の減額となります。

上図より、①総地積に対する②特別警戒区域となる部分の地積の割合は、

100㎡/400㎡=0.25

これを上の補正率表と照らし合わせると、補正率は0.90となります。

これをもとに評価額を計算すると、

路線価100,000円×奥行価格補正率1.00×特別警戒区域補正率0.9×地積400㎡=36,000,000円

となり、本来の評価額より10%の減額となります。

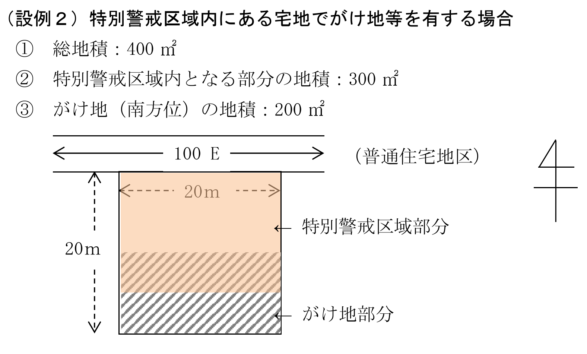

特別警戒区域内にある宅地でがけ地等を有する場合

上図より、①総地積に対する

②特別警戒区域となる部分の地積の割合は、

300㎡/400㎡=0.75

これを上の補正率表と照らし合わせると、補正率は0.70となります。

また、①総地積に対する③がけ地部分の地積の割合は、

200㎡/400㎡=0.5

がけ地の方位が南であることから、がけ地補正率表より補正率は0.82となります。

これらをもとに評価額を計算すると、

路線価100,000円×奥行価格補正率1.00×特別警戒区域補正率0.57(注)×地積400㎡=22,800,000円

(注)0.70×0.82=0.574→0.57(小数点以下2位未満切捨)

となり、がけ地補正率のみを適用した評価額より約30%の減額となります。

参考:国税庁「がけ地補正率表」

上図より、①総地積に対する

②特別警戒区域となる部分の地積の割合は、

300㎡/400㎡=0.75

これを上の補正率表と照らし合わせると、補正率は0.70となります。

また、①総地積に対する③がけ地部分の地積の割合は、

200㎡/400㎡=0.5

がけ地の方位が南であることから、がけ地補正率表より補正率は0.82となります。

これらをもとに評価額を計算すると、

路線価100,000円×奥行価格補正率1.00×特別警戒区域補正率0.57(注)×地積400㎡=22,800,000円

(注)0.70×0.82=0.574→0.57(小数点以下2位未満切捨)

となり、がけ地補正率のみを適用した評価額より約30%の減額となります。

参考:国税庁「がけ地補正率表」

土地の評価を行う際は専門家への相談も検討しよう

土地の相続が発生した際は、土地の評価額の計算が非常に重要です。 今回ご紹介した「土砂災害特別警戒区域内にある宅地の評価」を含め、土地の評価額を下げるためにはさまざまな要素がありますが、ご自分ですべて確認することは簡単ではありません。適正な評価を行うためには、相続税専門の税理士など専門家への相談も検討しましょう。土砂災害特別警戒区域内にある宅地に関するよくある質問

- 地すべり区域の下端に位置する区域

- 急傾斜地(斜度30°以上、かつ、がけの高さが5m以上)の下端に位置する区域

まとめ

今回は、土砂災害特別警戒区域内の宅地の評価について簡単にご説明しました。 土砂災害特別警戒区域内の宅地を所有されている場合の土地評価は、複雑で専門家に聞かなければ判断がつかないことが多くあると思いますので、まずは専門家に相談されることをおすすめします。 相続専門の税理士法人NCPでは、お客様からのご質問も迅速かつ細やかに対応いたしますので、ご相続でお悩み事がございましたらぜひ一度お問い合わせください。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する