相続税の対象となる「借地権」の種類や評価額の計算方法を徹底解説!

2022.04.28

今回は、その「借地権」について種類や評価額の計算方法を解説します。

借地権とは

借地権とは、建物の所有を目的とする地上権または土地の賃借権をいいます。(借地借家法2一) 。実際には、建物を建てるために地上権を設定することはまれなので、土地の賃借権がほとんどです。借地権には、次の5種類があります。- 借地権(旧借地法、借地借家法(2から5までを除く。))

- 定期借地権(借地借家法第22条)

- 事業用定期借地権等(借地借家法第23条)

- 建物譲渡特約付借地権(借地借家法第24条)

- 一時使用目的の借地権(借地借家法第25条)

引用:国税庁「借地権の評価 概要」

借地権は相続税の課税対象となる

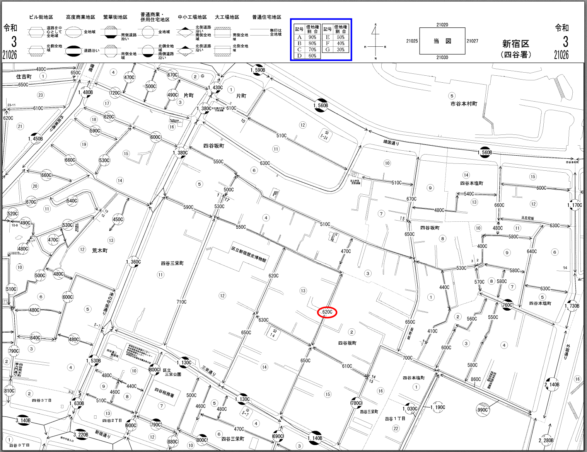

冒頭にも述べましたが、借地権は相続税の課税対象となります。借地権の相続税評価額は、自用地評価額に借地権割合を乗じて計算しますが、その借地権割合は路線価図や倍率表に記載されています。まずは、路線価図から確認してみます。

路線価図の上部に借地権割合が記載されています。(上図の青色四角枠)

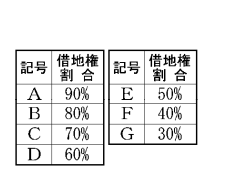

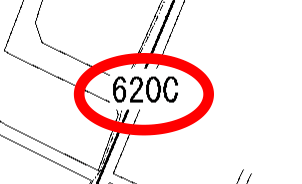

赤色楕円(だえん)枠の路線価620の右側にCと記号があります。これは、この路線価に接する土地の借地権割合は70%であることを示しています。

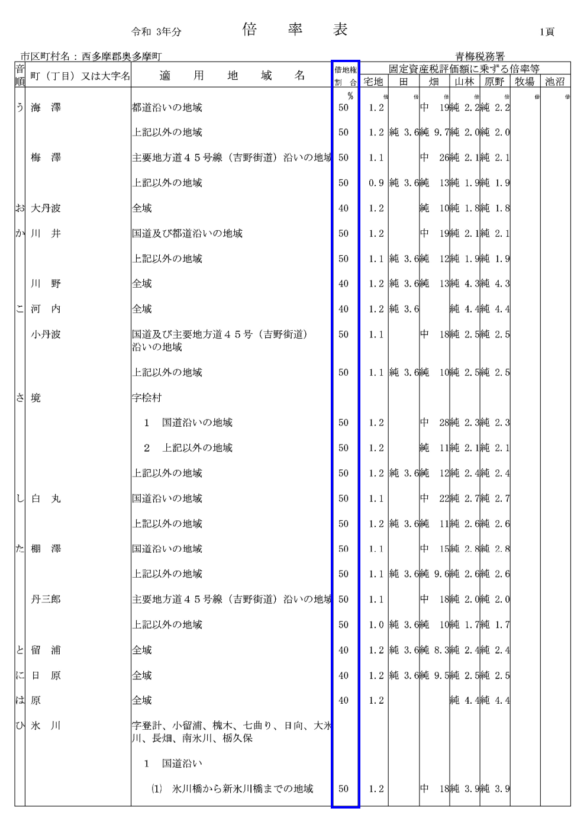

次に、倍率表を確認してみます。

倍率評価の土地の場合には、上図の青色四角枠に借地権割合が記載されています。

借地権を相続により取得する場合、貸主である地主から特別な許可を得なければならないと思われがちですが、地主から特別な許可を得る必要はなく、新たに土地の賃貸借契約書を結ぶ必要もありません。地主に対し、土地の賃借権を相続により取得した旨を通知するだけで大丈夫です。ただし、遺贈による場合には、地主からの承諾が必要となるため、注意しましょう。

普通借地権における相続税評価

普通借地権とは、一般的に「借地権」と呼ばれているもので、定期借地権以外の借地権のことです。契約満了時に地主に更新を拒否する正当な事由がなければ、借地人の希望により契約は更新されるため、借地人の権利が強いといえます。契約期間については、当事者が30年以上の存続期間を定めた場合にはその期間とされ、特約がなければ30年、これより短い期間の定めは無効とされます。

契約の更新については、更新後の借地権の存続期間は、最初の更新後は20年、それ以降は10年とされています。なお、当事者がこれよりも長い存続期間を定めることも可能ですが、これよりも短い存続期間の定めは無効とされます。

借地権の相続税評価額は、自用地評価額に借地権割合を乗じて計算します。また、ご自身が地主として土地を貸していた場合には貸宅地となり、貸宅地の相続税評価額は自用地評価額に(1-借地権割合)を乗じて計算します。

例えば、自用地評価額が1億円、借地権割合が70%であった場合、借地権の相続税評価額は1億円×70%=7,000万円です。また、土地を貸していた場合の貸宅地の相続税評価額は1億円×(1-70%)=3,000万円となります。

定期借地権等における相続税評価

定期借地権等とは、定められた契約期間の経過、または一定の事由の発生により借地関係が確定的に終了する借地権です。普通借地権と比べると地主の権利が強いといえるでしょう。定期借地権等は、(1)一般定期借地権、(2)事業用定期借地権等、(3)建物譲渡特約付借地権の3種類に分類されます。| (1)一般定期借地権 | (2)事業用定期借地権等 | (3)建物譲渡特約付定期借地権 | |

|---|---|---|---|

| 存続期間 | 50年以上 | 10年以上50年未満 | 30年以上 |

| 契約方式 | 公正証書等の書面 | 公正証書 | 規定なし |

| 特徴 | 原則、更地で返還する | 専ら事業用に 供することが要件 |

契約満了時に 建物を時価で譲渡する |

※…建物買取請求権とは借地上の建物を時価で土地所有者が買い取るよう請求できる権利のことをいいます。

(2)事業用定期借地権等は、専ら事業の用に供する建物の所有を目的とする借地権です。一部でも居住用となっている場合、事業用定期借地権等には該当しません。また、契約は必ず公正証書で結ばなければなりません。

(3)建物譲渡特約付借地権は、借地権の設定後30年以上を経過した後、借地人の建物を地主に譲渡することにより、借地権が消滅する旨の特約のある借地権です。

相続税においては、(1)一般定期借地権、(2)事業用定期借地権等、(3)建物譲渡特約付借地権を「定期借地権等」とし、次の同じ計算方法で評価額を計算します。

(A)自用地評価額

(B)定期借地権等の設定の時における借地権者に帰属する経済的利益の総額

(C)定期借地権等の設定の時におけるその宅地の通常の取引価格

(D)課税時期におけるその定期借地権等の残存期間年数に応ずる基準年利率による福利年金原価率

(E)定期借地権等の設定期間年数に応ずる基準年利率による福利年金原価率

一時使用目的の借地権における相続税評価

一時使用目的の借地権とは、賃借人が一時的な目的のために借りる時だけ契約することのできる賃貸借契約です。例えば、建設現場に近接した土地について、工事事務所用の簡易建物の所有を目的として一時的に借りる場合などを指します。一時使用のための借地権の価額は、通常の借地権の価額と同様に評価することは適当ではないため、雑種地の賃借権の評価方法と同じように評価します。

雑種地の賃借権の価額は、原則として、その賃貸借契約の内容、利用の状況等を勘案して次のように評価します。

(1)地上権に準ずる権利として評価することが相当と認められる賃借権 ※1

※2法定地上権割合とは、相続税法第23条で規定される割合で、その割合は残存期間に応じ5%から90%と定められています。

借地権も小規模宅地等の特例の適用を受けることができる

要件を満たしている場合、借地権であっても自分で所有している土地と同様に小規模宅地等の特例の適用を受けることができます。例えば、借地の上にご自宅が建っていた場合、特定居住用宅地等として借地権の相続税評価額から80%減額(330㎡を限度)することができます。また、借地の上に建てた家屋を貸していた場合には貸家建付借地権となり、その評価額から50%減額(200㎡を限度)することが可能です。

小規模宅地等の特例の詳細については、下記のブログをご参照ください。

借地権の評価明細書について

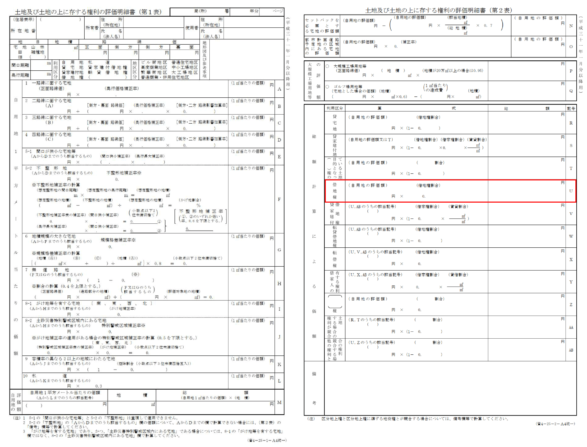

借地権の評価明細には、一定の書式があります。借地権(普通借地権)の評価明細の書式は国税庁のホームページからダウンロードできます。

[手続き名]土地および土地の上に存する権利の評価明細書|国税庁 (nta.go.jp)

まずは「土地および土地の上に存する権利の評価明細書」第1表(左)で借地権ではない自用地評価額を算出します。自用地評価額が算出できたら、第2表(右)赤枠の箇所で借地権の評価額を計算します。

自用地評価額1億円、借地権割合が70%であった場合には上記のようになり、借地権の相続税評価額は7,000万円となります。自用地評価額を算出することができれば特に難しいことはありません。

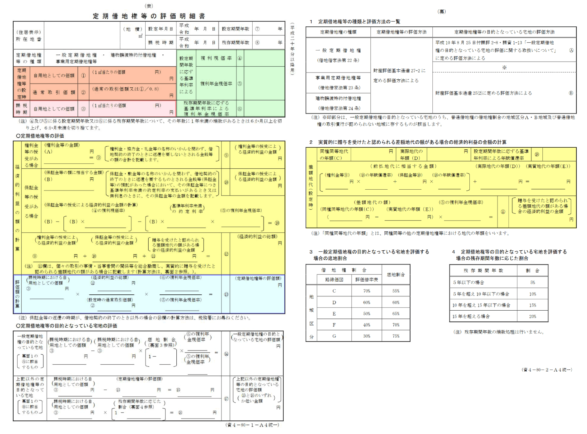

次に「定期借地権等」についてですが、こちらの評価明細の書式も国税庁のホームページからダウンロードできます。

[手続き名]定期借地権等の評価明細書|国税庁 (nta.go.jp)

評価方法は、「4.定期借地権等における相続税評価」で述べた通り以下のようになり、評価明細書の青枠に記載します。

(A)自用地評価額

(B)定期借地権等の設定の時における借地権者に帰属する経済的利益の総額

(C)定期借地権等の設定の時におけるその宅地の通常の取引価格

(D)課税時期におけるその定期借地権等の残存期間年数に応ずる基準年利率による福利年金原価率

(E)定期借地権等の設定期間年数に応ずる基準年利率による福利年金原価率

評価方法も評価明細書も複雑で難しそうなことを感じていただけるかと思います。実際に計算が必要な場合には専門家に相談されることをおすすめいたしますが、ご参考に各項目の内容と記載場所について簡単に解説いたします。

(A) 自用地評価額は、普通借地権と同様に「土地および土地の上に存する権利の評価明細書」第1表において算出し、赤枠に記載します。

(B) 定期借地権等の設定の時における借地権者に帰属する経済的利益の総額は、借地人への返還義務のない権利金や保証金などの額のことで黄色枠に記載します。

(C) 定期借地権等の設定の時におけるその宅地の通常の取引価格は、実際に市場で取引されていた相場価格のことでオレンジ枠に記載します。通常の取引価格が不明の場合には、設定時の相続税の自用地評価額÷0.8で計算することもできます。

(D) 課税時期におけるその定期借地権等の残存期間年数に応ずる基準年利率による複利年金原価率、および(E) 定期借地権等の設定期間年数に応ずる基準年利率による複利年金原価率は、国税庁のホームページで確認して緑枠に記載します。なお、複利年金原価率とは、複利で一定期間運用をした場合の最終的な総額を現在価値に戻すための係数です。

令和3年分の基準年利率について(法令解釈通達)|国税庁 (nta.go.jp)

借地権の相続に関するよくある質問

もともと借地(土地)に係る固定資産税は貸主である地主が支払っています。したがって、借地権を相続しても借地(土地)に係る固定資産税は地主が支払います。ただし、家屋に係る固定資産税は、家屋を相続した方が支払うことになります。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

①名義変更料や承諾料を要求される

法的には相続人に名義変更料・承諾料の支払い義務はありません。ただし、トラブル回避のため少額であれば支払ってしまうのも一つの手かもしれません。

②立ち退きを要求される

相続による借地権の承継に地主の承諾は不要のため、立ち退く必要はありません。過度に立ち退きを要求された場合には弁護士に相談されるとよいかもしれません。

③借地契約の更新を拒否される

更新を拒否するためには、契約満了時に地主に正当な事由がなければなりません。更新を拒否される正当な事由に該当しないことを強く主張しましょう。

まとめ

今回は「借地権」について種類や評価額の計算方法を解説しました。普通借地権であればおおよその評価はご自身で可能ですが、定期借地権等の評価はハードルが高いと思われたのではないでしょうか。どちらの場合も土地の自用地評価額がベースとなります。土地の評価は相続税額に大きく影響しますし、権利関係が複雑な場合もあるので、借地権を相続した際には相続に慣れた税理士に是非ご相談ください。税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する