相続税路線価とは?土地の評価額を算出する路線価の見方や計算方法を解説

2022.04.08

相続、遺贈または贈与により財産(土地)を取得した場合、その評価額を計算する必要があります。その評価額の計算は、路線価もしくは倍率を用いて計算することになります。今回は、その計算の際に用いる路線価について解説します。

路線価が定められている地域の相続税や贈与税を計算するときの土地の評価に利用されます。

補足ですが、国税庁が土地の評価をする基準価格として毎年公開しているものには、「路線価」以外にも倍率や各種割合、地区区分などがあります。

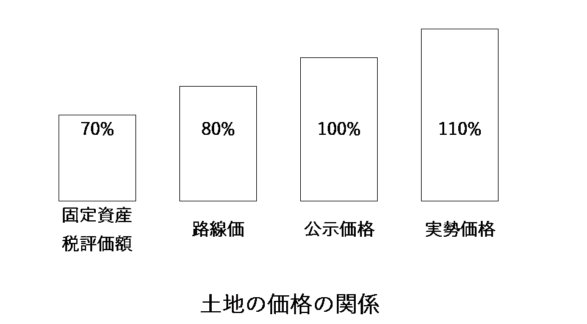

土地を評価する価格は「公示価格」「路線価」「時価(実勢価格)」「固定資産税評価額」の4つの価格が存在し、「公示価格」「路線価」「固定資産税評価額」は国や自治体が決定している価格となります。

国土交通省が発表している「公示地価」は土地売買の目安となり、土地取引や金融機関の担保評価に利用されます。「路線価」は「公示地価」の80%を目安として決定されています。

「時価(実勢価格)」は公示価格の1.1倍程度が目安とされています。

参考:国税庁「財産評価基準書 路線価図・評価倍率表」

出典:国税庁 路線価図・評価倍率表

出典:国税庁 路線価図・評価倍率表

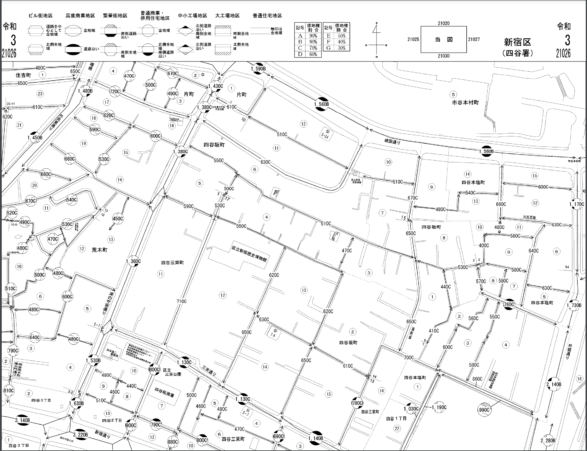

まずは調べたい年度を確認します。

次に住所地を選択して、住所地の横の路線価図を表示させます。

出典:国税庁 路線価図・評価倍率表

出典:国税庁 路線価図・評価倍率表

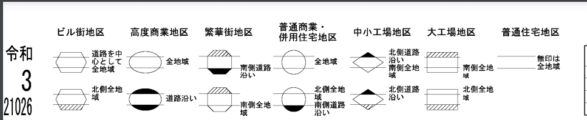

画面上に図の記号についての説明があります。

出典:国税庁 路線価図・評価倍率表

出典:国税庁 路線価図・評価倍率表

上図は地区記号の説明です。評価額の計算に際、補正率が関係する場合があり、その地区によって異なる補正率が定められているため、各地区は記号で表示されています。

また、同じ道路でも北側と南側、東側と西側で異なる路線価が設定されている場合もあるため、適用される路線価の方向が示されています。

出典:国税庁 路線価図・評価倍率表

出典:国税庁 路線価図・評価倍率表

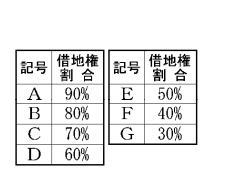

これは借地権割合を意味します。評価したい土地が借りていた土地だった場合、借地権を評価する際に使用する割合となり、土地の評価額に表示されている割合を乗じて計算します。 借地権については、以下のブログにて解説しております。

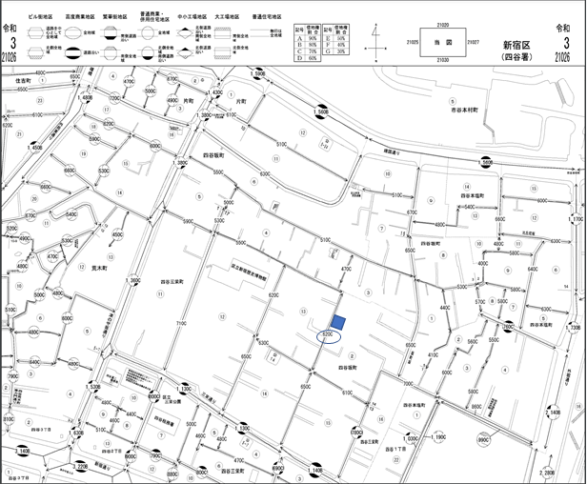

では実際に路線価を用いて、対象地の評価額を計算していきます。 出典:国税庁 路線価図・評価倍率表

出典:国税庁 路線価図・評価倍率表

評価対象地に接道している路線の路線価を確認すると、620Cと記載あります。

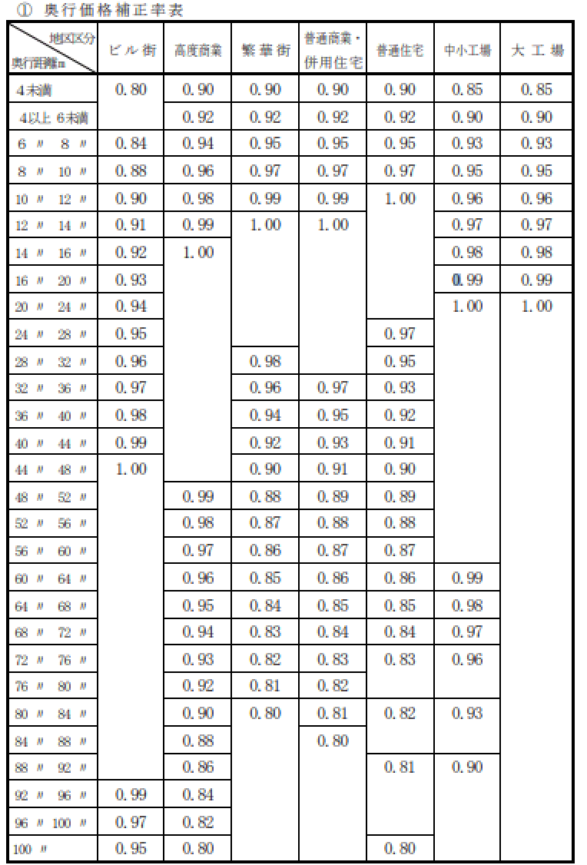

これはこの路線に接面する標準的な形状の宅地の1㎡あたりの価額が620千円(62万円)/㎡であることを意味します。千円単位である点に注意しましょう。 出典:国税庁「奥行価格補正率」

出典:国税庁「奥行価格補正率」

国税庁の奥行補正率表を利用して計算します。

亡くなった方が自分の土地ではなく借りている土地の上に家を建てて住んでいるような場合、亡くなったからといって貸主から立ち退きを強制されることはありません(※契約にもよるため注意が必要)。そこで引き続き「借地に住む権利」を相続することになりますので、「借地権」も財産と考えられ相続税の課税対象となります。借地権の価格を評価する場合にも路線価図を使います。

出典:国税庁 路線価図・評価倍率表

路線価の横のアルファベットの記号が借地権割合となり、土地の価格に%をかけて借地権の価格を算出することが可能です。

ただ、実際の土地は多種多様で一つも同じ土地はないうえに真四角とは限りません。一つだけではなく複数の路線に面していたり、路線価の設定されている路線からかなり奥まった場所に土地があったりと評価をするにあたり検討すべきことが多いです。相続税や贈与税は税率が高く、財産の多くを土地が占めていることが多いため、土地の評価額によって税額が大きく変わります。

土地の価格の計算は、財産評価に詳しい税理士などの専門家に相談することをお勧めします!

建物の評価額は、戸建てと同様に固定資産税評価額となります。 土地の評価額も、戸建てと同様に路線価に地積を乗じ各種補正率を考慮し、持分割合(敷地権割合)を乗じることで相続税評価額となります。

持分割合は、マンションの売買契約書や登記簿(登記事項証明書)の「敷地権の割合」に記載されています。一方、敷地権が設定されておらず、土地に持分が設定されている場合もあるため、注意しましょう。

例えば、固定資産税評価額が10万円で、相続税の評価倍率が1.1倍の土地の相続税評価額の場合は以下になります。

10万円×1.1倍=11万円

※「宅地」の場合の評価倍率は、ほとんどが「1.1」になっています。

土地の相続税評価額の基準となる「路線価」とは

国税庁が毎年7月頃に公表するその年の1月1日時点における路線(道路)に面する標準的な宅地の1㎡(平方メートル)当たりの土地価額(記載の単位は千円)のことです。路線価が定められている地域の相続税や贈与税を計算するときの土地の評価に利用されます。

補足ですが、国税庁が土地の評価をする基準価格として毎年公開しているものには、「路線価」以外にも倍率や各種割合、地区区分などがあります。

土地を評価する価格は「公示価格」「路線価」「時価(実勢価格)」「固定資産税評価額」の4つの価格が存在し、「公示価格」「路線価」「固定資産税評価額」は国や自治体が決定している価格となります。

国土交通省が発表している「公示地価」は土地売買の目安となり、土地取引や金融機関の担保評価に利用されます。「路線価」は「公示地価」の80%を目安として決定されています。

| 公示価格 | 国土交通省が発表する土地売買の目安となる価格 土地取引や金融機関の担保評価に利用される |

| 路線価 (相続税路線価) |

国税庁発表する路線に面する標準的な宅地の1㎡あたりの土地価格 相続税や贈与税を計算するときの土地評価に利用される |

| 固定資産税 | 各市町村が固定資産税を計算するために不動産を評価した価格 都市計画税、登録免許税、不動産取得税の算出にも利用される |

| 時価(実勢価格) | 土地の売買が行われ取引が成立した価格 売買する当事者間で決めるもののため、価格は常に変動する |

相続税路線価と実勢価格、公示価格の違い

実勢価格とは、土地の売買が行われ取引が成立した価格のことを指し、当事者間で決めるものです。そのため、土地の特徴や当事者間のその時の事情によって価格は上下します。また、同時期に同じ土地はひとつしかないため価格は常に変動します。「時価(実勢価格)」は公示価格の1.1倍程度が目安とされています。

| 作成 | 発表時期 | いつの時点か | |

|---|---|---|---|

| 路線価 | 国税庁 | 7月1日 | 1月1日 |

| 公示価格 | 国土交通省 | 3月下旬 | 1月1日 |

相続税における路線価の見方

路線価は国税庁のホームページで確認することができます。最新の年度の路線価図から過去6年分の路線価図を閲覧することができます。参考:国税庁「財産評価基準書 路線価図・評価倍率表」

出典:国税庁 路線価図・評価倍率表まずは調べたい年度を確認します。

次に住所地を選択して、住所地の横の路線価図を表示させます。

出典:国税庁 路線価図・評価倍率表画面上に図の記号についての説明があります。

出典:国税庁 路線価図・評価倍率表上図は地区記号の説明です。評価額の計算に際、補正率が関係する場合があり、その地区によって異なる補正率が定められているため、各地区は記号で表示されています。

また、同じ道路でも北側と南側、東側と西側で異なる路線価が設定されている場合もあるため、適用される路線価の方向が示されています。

出典:国税庁 路線価図・評価倍率表これは借地権割合を意味します。評価したい土地が借りていた土地だった場合、借地権を評価する際に使用する割合となり、土地の評価額に表示されている割合を乗じて計算します。 借地権については、以下のブログにて解説しております。

では実際に路線価を用いて、対象地の評価額を計算していきます。

出典:国税庁 路線価図・評価倍率表評価対象地に接道している路線の路線価を確認すると、620Cと記載あります。

これはこの路線に接面する標準的な形状の宅地の1㎡あたりの価額が620千円(62万円)/㎡であることを意味します。千円単位である点に注意しましょう。

相続税における路線価の計算方法

相続税や贈与税の計算をする際の土地(路線価が設定されている地域)の評価については、地積に路線価を乗じて土地の評価額を計算することになります。路線に接道している土地の奥行距離によって土地の使い勝手の良さが異なります。そのため、評価する土地の奥行距離(路線からの距離)によって設定されている補正率を用いて評価を行います。路線価の計算式

路線価×奥行価格補正率×地積=土地の価格(相続税評価額)

出典:国税庁「奥行価格補正率」国税庁の奥行補正率表を利用して計算します。

土地を借りている場合

相続税では土地だけではなく、借地権も路線価図を使って評価をしていきます。亡くなった方が自分の土地ではなく借りている土地の上に家を建てて住んでいるような場合、亡くなったからといって貸主から立ち退きを強制されることはありません(※契約にもよるため注意が必要)。そこで引き続き「借地に住む権利」を相続することになりますので、「借地権」も財産と考えられ相続税の課税対象となります。借地権の価格を評価する場合にも路線価図を使います。

出典:国税庁 路線価図・評価倍率表路線価の横のアルファベットの記号が借地権割合となり、土地の価格に%をかけて借地権の価格を算出することが可能です。

土地の価格(相続税評価額)×借地権割合=借地権の評価額

参考:国税庁「No.4604 路線価方式による宅地の評価」相続税路線価を利用して評価額は自分で算出できる?

路線価は公開されている国税庁のホームページより確認することができますので、自身でおおよその評価額を計算することはできます。ただ、実際の土地は多種多様で一つも同じ土地はないうえに真四角とは限りません。一つだけではなく複数の路線に面していたり、路線価の設定されている路線からかなり奥まった場所に土地があったりと評価をするにあたり検討すべきことが多いです。相続税や贈与税は税率が高く、財産の多くを土地が占めていることが多いため、土地の評価額によって税額が大きく変わります。

土地の価格の計算は、財産評価に詳しい税理士などの専門家に相談することをお勧めします!

マンションの相続路線価の評価はどうなる?

マンションの相続税の土地評価は一見難しく思われますが、一戸建ての建っている土地を相続するときと同じように「土地」と「建物」に分けて考えます。建物の評価額は、戸建てと同様に固定資産税評価額となります。 土地の評価額も、戸建てと同様に路線価に地積を乗じ各種補正率を考慮し、持分割合(敷地権割合)を乗じることで相続税評価額となります。

路線価×地積(マンション全体の地積)×補正率×持分割合=マンション敷地の評価

持分割合は、マンションの売買契約書や登記簿(登記事項証明書)の「敷地権の割合」に記載されています。一方、敷地権が設定されておらず、土地に持分が設定されている場合もあるため、注意しましょう。

相続税路線価がない土地の評価方法

路線価は市街地に定められるため、田、畑、山林、原野などの農村集落地域では路線価地域ではなく、倍率地域となります。国税庁のホームページで倍率地域であることが確認したら固定資産税評価額から算出することができます。固定資産税評価額×評価倍率=倍率地域の土地の評価額

例えば、固定資産税評価額が10万円で、相続税の評価倍率が1.1倍の土地の相続税評価額の場合は以下になります。

10万円×1.1倍=11万円

※「宅地」の場合の評価倍率は、ほとんどが「1.1」になっています。

相続税路線価に関するよくある質問

路線価はどうやって決まっていますか?

路線価は、地価公示価格や売買の実例価額、そして複数の専門家の意見も交えながら国税庁が決定します。

路線価は実勢(市場)価格と比べていくらくらい違いますか?

路線価は公示価格の80%程度となり、実勢価格は公示価格の1.1倍程度となりますので、ざっくりですが路線価は実勢(市場)価格の72%程度と考えることができます。

路線価が100万円の土地であれば138万円が実勢(市場)価格と考えられます。

路線価は相続で何に使いますか?

相続が発生し、相続財産に土地がある場合の土地の価格を算出するときに使います。