小規模宅地等の特例とは?土地の相続税が減額される適用条件を解説

2022.02.20

小規模宅地等の特例とは相続開始の直前に亡くなった方が住んでいた土地や事業を行っていた宅地について、一定の要件を満たす場合に大幅な評価減(50%~80%)が認められる特例です。相続税は相続した財産に対して課税されるため、土地の評価額が大幅に減額されることで相続税も大幅に縮小されることとなります。今回はこの特例についてご説明します。

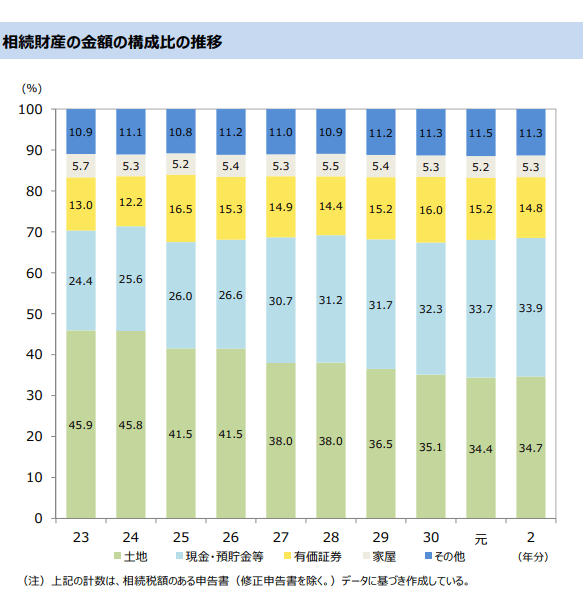

引用:国税庁「令和2年分 相続税の申告事績の概要 相続財産の金額の構成比の推移」

相続税の申告財産の内訳では土地が35%となり、預貯金の割合34%と僅差ながらも最も多くの割合を占めています。そこで活用したいのが「小規模宅地等の特例」です。

この「小規模宅地等の特例」は、高額な相続税負担により相続によって自宅を手放さなければならない相続人を配慮し、配偶者など残された家族が自宅に住み続けられるよう創設された特例です。自宅の敷地など一定要件を満たす土地であれば、「小規模宅地の特例」を適用することにより土地の評価額を50%もしくは80%下げることができます。

例えば、亡くなった方が住んでいた広さ330㎡までの土地の相続税評価額が1億円であれば、「小規模宅地等の特例」を適用することで相続税評価額を2,000万円に減額できます。

また、居住用以外にも亡くなった方が事業を行っていた土地や賃貸していた土地にも一定の要件を満たしていれば50%~80%の評価額減額を減額することができるため、相続発生後も相続人による円滑な事業承継が可能となっています。

【相続される方が配偶者の場合】

土地を相続するのが亡くなった方の配偶者の場合には特に要件はなく相続後すぐに賃貸をはじめても売ってしまったとしても小規模宅地等の特例を適用できます。

【相続される方が同居の親族の場合】

亡くなった方と同居していた親族(お子さんなど)の場合には、相続発生後も居住し、相続税申告期限までその土地を保有することが要件となります。

【相続される方が同居していない親族の場合】

そして、要件が一番多いのは亡くなった方と同居していない親族(お子さんなど)になります。要件としては、亡くなった方に配偶者も同居の親族もいないことです。そのほか、受け取る方がその前3年以内にご自身、受け取る方の配偶者、受け取る方の親族等の持つ家に住んだことがない、という要件があります。このために「家なき子」要件とよばれることもあります。相続発生後、その土地を申告期限まで保有することが必要となります。

特例の適用を受けられる土地の広さ330㎡までは、評価額の減額割合は80%となります。

適用を受けるためには要件が異なりますので相続税の申告期限までに誰が土地を相続するかを決めておくことが必要です。相続する方が決まらない場合に必ずしも適用が受けられないわけではないので専門家にご相談されることをお勧めします。

特定事業用宅地とは、亡くなった方が事業を営んでいた土地のことです。個人事業規模の町のお店屋さんを考えていただくとよいでしょう。小規模宅地等の特例適用の要件は相続発生後も事業を継続することとなります。土地の広さ400㎡まで、相続税評価額の減額割合は80%となります。

特定同族会社事業用宅地とは、亡くなった方や亡くなった方の親族が株式会社や有限会社などを経営し、その会社の建物(社屋や事務所など)が土地の上に建っている場合です。小規模宅地等の特例適用の要件は相続発生後も事業を継続することとなります。土地の広さ400㎡まで、相続税評価額の減額割合は80%となります。

特定居住用宅地と事業用宅地等(特定同族会社事業用宅地)

亡くなった方が住んでいた土地と亡くなった方がお店を開いていた土地がある場合です。この場合は、両方最大限までの評価減を併用して適用できますので住んでいた土地330㎡までは80%の評価減を適用でき、お店のある土地も400㎡まで80%の評価額減の適用ができます。

特定居住用宅地と貸付事業用宅地

亡くなった方が住んでいた土地と亡くなった方が人に貸していた土地がある場合です。

亡くなった方が住んでいた土地には「特定居住用宅地の特例」、亡くなった方が人に貸していた土地には「貸付事業用宅地の特例」をそれぞれ適用できます。しかし、この場合は定められた算式で調整した範囲内の面積でしか特例を適用することができないため、注意が必要です。

特例の併用を行う場合は、どの土地の評価額を優先的に減額させるかの判断が必要になります。 評価減が80%の自宅の土地、事業用の土地、土地の評価額(路線価)が高いほうを優先させることをおすすめします。

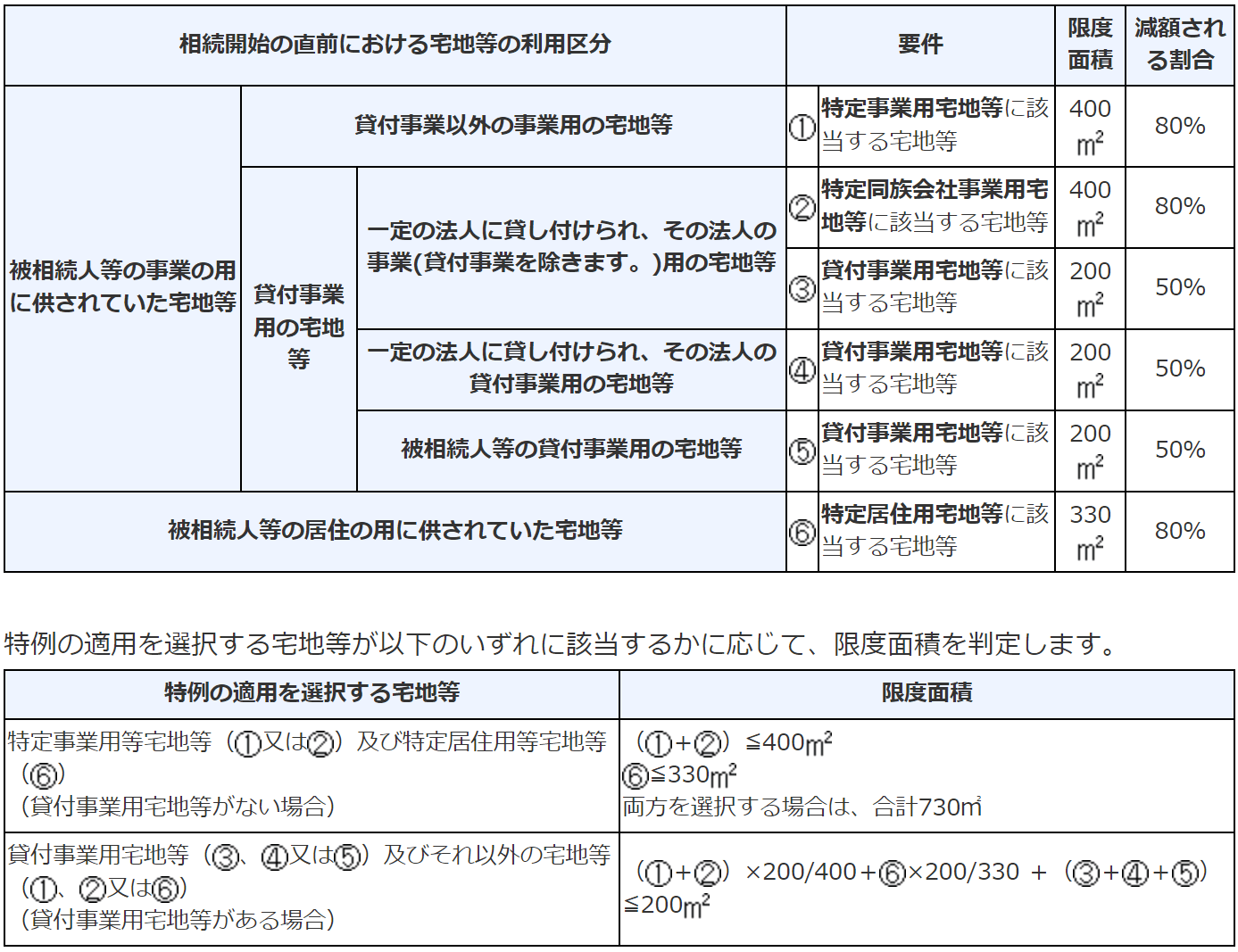

小規模宅地等については、下記表に掲げる区分ごとに一定の割合を減額します。

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)2 減額される割合等」

国税庁では以下を手続き方法としています。

土地を受け取る方によっても必要な書類は違ってきますので専門家にご相談されることをお勧めします。

特例の手続きに必要な書類一覧

参考:国税庁「相続税の申告書等の様式一覧(令和3年分用)」

ただ、特例を適用するための要件がぴったりとあてはまらないことや特例の併用についてどうしたら有利なのかがわからないなど専門知識がないと対応が難しい場合があります。小規模宅地等に該当するかどうか、有効な活用方法についても相続税専門の税理士に相談することをおすすめします。

小規模宅地等の評価減特例とは

国税庁発表の令和2年の「相続税の申告事績」によると亡くなった方の人数137万人に対して相続税の申告が発生した数は12万件となり、相続された方の8.8%が相続税の申告を行っています。

引用:国税庁「令和2年分 相続税の申告事績の概要 相続財産の金額の構成比の推移」

相続税の申告財産の内訳では土地が35%となり、預貯金の割合34%と僅差ながらも最も多くの割合を占めています。そこで活用したいのが「小規模宅地等の特例」です。

この「小規模宅地等の特例」は、高額な相続税負担により相続によって自宅を手放さなければならない相続人を配慮し、配偶者など残された家族が自宅に住み続けられるよう創設された特例です。自宅の敷地など一定要件を満たす土地であれば、「小規模宅地の特例」を適用することにより土地の評価額を50%もしくは80%下げることができます。

例えば、亡くなった方が住んでいた広さ330㎡までの土地の相続税評価額が1億円であれば、「小規模宅地等の特例」を適用することで相続税評価額を2,000万円に減額できます。

また、居住用以外にも亡くなった方が事業を行っていた土地や賃貸していた土地にも一定の要件を満たしていれば50%~80%の評価額減額を減額することができるため、相続発生後も相続人による円滑な事業承継が可能となっています。

小規模宅地等の種類について

小規模宅地等の特例が適用される宅地等とは下記の4種類に分類することができます。ここでは、宅地等の説明と適用要件についてご説明していきます。- 特定居住用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

特定居住用宅地等

特定居住用宅地とは亡くなった方が亡くなるまで住んでいた自宅の土地です。特定居住用宅地に小規模宅地等の特例を適用する要件は土地を相続される方によって異なります。【相続される方が配偶者の場合】

土地を相続するのが亡くなった方の配偶者の場合には特に要件はなく相続後すぐに賃貸をはじめても売ってしまったとしても小規模宅地等の特例を適用できます。

【相続される方が同居の親族の場合】

亡くなった方と同居していた親族(お子さんなど)の場合には、相続発生後も居住し、相続税申告期限までその土地を保有することが要件となります。

【相続される方が同居していない親族の場合】

そして、要件が一番多いのは亡くなった方と同居していない親族(お子さんなど)になります。要件としては、亡くなった方に配偶者も同居の親族もいないことです。そのほか、受け取る方がその前3年以内にご自身、受け取る方の配偶者、受け取る方の親族等の持つ家に住んだことがない、という要件があります。このために「家なき子」要件とよばれることもあります。相続発生後、その土地を申告期限まで保有することが必要となります。

特例の適用を受けられる土地の広さ330㎡までは、評価額の減額割合は80%となります。

適用を受けるためには要件が異なりますので相続税の申告期限までに誰が土地を相続するかを決めておくことが必要です。相続する方が決まらない場合に必ずしも適用が受けられないわけではないので専門家にご相談されることをお勧めします。

特定事業用宅地等

特定事業用宅地とは、亡くなった方が事業を営んでいた土地のことです。個人事業規模の町のお店屋さんを考えていただくとよいでしょう。小規模宅地等の特例適用の要件は相続発生後も事業を継続することとなります。土地の広さ400㎡まで、相続税評価額の減額割合は80%となります。

特定同族会社事業用宅地等

特定同族会社事業用宅地とは、亡くなった方や亡くなった方の親族が株式会社や有限会社などを経営し、その会社の建物(社屋や事務所など)が土地の上に建っている場合です。小規模宅地等の特例適用の要件は相続発生後も事業を継続することとなります。土地の広さ400㎡まで、相続税評価額の減額割合は80%となります。

貸付事業用宅地等

貸付事業用宅地等とは亡くなった方が貸していた土地のことです。賃貸アパートや賃貸マンションの敷地のほか、駐車場や駐輪場も含まれます。土地の上に貸した会社の建物が建っている場合もあります。土地の広さ200㎡まで、相続税評価額の50%までの減額となり、小規模宅地等の特例適用の要件は事業を引継ぎ、申告期限まで継続し、その宅地等を保有し続けることとなります。特定居住用宅地等とそれ以外の事業用宅地等を併用する場合

特例を適用できる宅地等は4種類に分類できることをご説明しましたが、ここからは複数・何種類もある場合について紹介します。組み合わせとしてはさまざまなバリエーションが考えられますのでシンプルなものをご紹介します。特定居住用宅地と事業用宅地等(特定同族会社事業用宅地)

亡くなった方が住んでいた土地と亡くなった方がお店を開いていた土地がある場合です。この場合は、両方最大限までの評価減を併用して適用できますので住んでいた土地330㎡までは80%の評価減を適用でき、お店のある土地も400㎡まで80%の評価額減の適用ができます。

特定居住用宅地と貸付事業用宅地

亡くなった方が住んでいた土地と亡くなった方が人に貸していた土地がある場合です。

亡くなった方が住んでいた土地には「特定居住用宅地の特例」、亡くなった方が人に貸していた土地には「貸付事業用宅地の特例」をそれぞれ適用できます。しかし、この場合は定められた算式で調整した範囲内の面積でしか特例を適用することができないため、注意が必要です。

特例の併用を行う場合は、どの土地の評価額を優先的に減額させるかの判断が必要になります。 評価減が80%の自宅の土地、事業用の土地、土地の評価額(路線価)が高いほうを優先させることをおすすめします。

小規模宅地等については、下記表に掲げる区分ごとに一定の割合を減額します。

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)2 減額される割合等」

特例を受けるための手続き方法

この特例の適用を受けるためには、相続税の申告を行うことが必要です。国税庁では以下を手続き方法としています。

相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

土地を受け取る方によっても必要な書類は違ってきますので専門家にご相談されることをお勧めします。

特例の手続きに必要な書類一覧

参考:国税庁「相続税の申告書等の様式一覧(令和3年分用)」

相続税の土地評価や特例適用の計算は税理士に相談

小規模宅地等の特例は、亡くなった方の住んでいた土地や営んでいた事業を受け継がれる方が相続税を納めるために、土地を手放すことがないように営んでいた事業を円滑に引き継ぐために創設された制度になります。この特例を上手に活用するためには、土地の評価、制度の活用方法、必要書類の準備など相続税専門の税理士にご相談いただくことを強くお勧めいたします。小規模宅地等の特例に関するよくある質問

相続人が3人いて、そのうちの1人が特例の適用者だった場合の減税対象者はどうなるでしょうか?

小規模宅地の特例の適用者が受け取る土地のみ(330㎡まで)評価額の減額(80%減額)が適用され、残りのお二人には適用されません。仮に相続人3人で共有(1/3ずつ)取得される場合、適用者の取得割合相当に対して特例が適用され、適用者以外の相続人の取得割合相当に対しては特例の適用がありません。また、相続された土地が330㎡より小さく、適用を受けられる方が土地をすべて受け取られた場合は土地全体が小規模規模宅地等の特例が適用されますので評価額が80%の減額となります。

建て替え中の自宅にも小規模宅地等の特例は適用可能でしょうか?

適用可能です。この場合に重要なのは亡くなった方が亡くなる前に自宅に住んでいたことになります。そして相続開始時に自宅の建て替え工事が着工され、住むための敷地として使用することが誰から見ても明らかになっていれば小規模宅地等の特例は適用可能です。ただ相続開始時に建て替え工事の計画がある、建築請負契約を締結しているというだけで、現実には建築工事に着手していない場合、小規模宅地等の特例の適用は難しいとされています。

マンションの相続も小規模宅地等の特例が適用可能でしょうか?

分譲マンションであっても要件を満たせば小規模宅地等の特例の適用を受けることができます。分譲マンションなどの区分所有建物の場合、建物の持分権利とマンションの建っている土地の持分権利を所有していることになります。土地の権利が含まれない場合には適用は受けられません。分譲マンションなどの区分所有建物の場合、小規模宅地の特例の対象となるのは権利のある土地部分だけです。建物の区分所有権は特例の対象にはなりません。

まとめ

この記事では、小規模宅地等の特例についてご説明しました。この特例は、亡くなった方が住んでいた宅地、事業を営んでいた土地、人に貸していた土地も相続税の評価額を減額できる制度となります。急な相続が発生しても残された方が安心して暮らしていけるために、亡くなった方の事業を円滑に承継するためにも有効に活用していただきたい特例です。ただ、特例を適用するための要件がぴったりとあてはまらないことや特例の併用についてどうしたら有利なのかがわからないなど専門知識がないと対応が難しい場合があります。小規模宅地等に該当するかどうか、有効な活用方法についても相続税専門の税理士に相談することをおすすめします。