土地の相続税がかからないようにするには?計算式や特例の活用方法をご紹介

2022.01.27

土地の相続税がかからないケースとは

相続が発生した場合、相続税の申告を行わなければならないか検討する必要があります。相続税の申告が必要となるのは、相続又は遺贈により財産を取得(相続時精算課税贈与に取得したもの等を含む)した際にその合計額が基礎控除額を超えた場合です。計算の結果、財産の合計額が基礎控除額の範囲内であれば相続税はかかりませんし、相続税の申告も必要ありません。

基礎控除額とは

基礎控除額とは、被相続人の遺産総額のうち、その金額までは相続税が課税されないという基準となる一定の金額のことを指します。基礎控除額は、法定相続人の数によって変わります。計算式は以下の通りです。

-

例

- 相続人が1人の場合・・・基礎控除額は3,600万円

基礎控除額=3,000万円+600万円×1=3,600万円 - 相続人が2人の場合・・・基礎控除額は4,200万円

基礎控除額=3,000万円+600万円×2=4,200万円

正味の遺産総額で相続税がかかるかどうかが決まる

一般的に遺産と聞くと、有価証券や預貯金のほか、土地や家屋などの不動産をイメージされることが多いかと思います。しかし、この他に相続時精算課税贈与により取得した財産、相続開始前3年以内の暦年贈与に取得した財産、亡くなった方の未払いの公租公課や債務、葬儀費用などがあります。正味の遺産総額とは、不動産などの相続や遺贈により取得した財産と相続時精算課税贈与財産、暦年贈与財産から公租公課、債務、葬儀費用などを差し引いて計算した金額となります。相続税の計算の際は、この正味の遺産総額が先にご紹介した基礎控除額を超えるかどうかで相続税がかかるかが決まります。

相続税が非課税となる財産

次のような財産は、相続税が非課税となります。非課税財産を上手に活用することにより、相続税を抑えることができますので、相続発生前の生前対策として活用されている方も多いです。

- 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

※ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているもの、つまり「売却してお金に換えられるようなもの」には相続税がかかります。 - 相続によって取得したとみなされる生命保険金のうち以下の金額までの部分

(生命保険金の非課税枠) - 相続によって取得したとみなされる退職手当金等のうち以下の金額までの部分

(死亡退職金の非課税枠) - 相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭(先ほどの生命保険金、死亡退職金も含まれる)で、相続税の申告期限(相続開始を知った日から10カ月以内)までに特定の公益信託の信託財産とするために支出したもの

参考:国税庁「No.4108 相続税がかからない財産」

土地の相続税は相続時の評価額で決まる

相続税法上、一部の財産を除いて、財産の評価については時価主義(相続開始時における時価)とされており、土地の評価額(時価)については、財産評価基本通達によると路線価方式、または倍率方式のいずれかの方法によるものとされています。路線価方式とは?

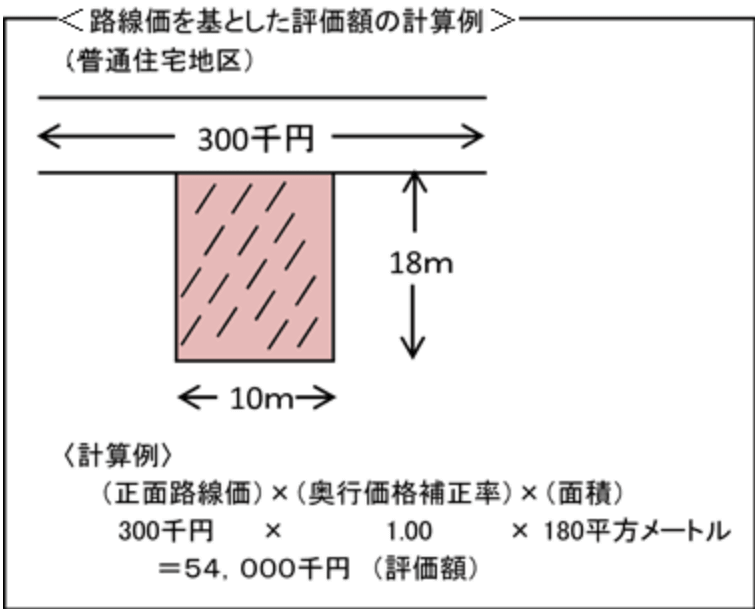

路線価方式とは、国税庁が定める路線価という数値を使って土地を評価する方法です。以下が国税庁の路線価方式として定められています。

路線価方式の具体例はこちら

引用:国税庁「土地家屋の調査」

参考:路線価図及び評価倍率表並びにそれぞれの見方

市街地や住宅地などはこの路線価方式で評価することが多い傾向にあります。

倍率方式とは?

倍率方式における土地の評価額は、都税事務所、市区役所などから送られてくる固定資産税納税通知書等に記載されている固定資産税評価額に一定の倍率を乗じて計算します。倍率も路線価同様国税庁のホームページで確認することができます。土地の評価は専門家に任せるのが一般的

土地の評価は、ご自身で行うことも可能ですが、計算が意外と複雑です。次にご紹介する小規模宅地等の特例などを正しく適用することで土地の評価額を抑えるためにも、一般的には、土地評価の専門家に任せることをおすすめします。土地の相続税評価額を抑える方法

財産の合計額が基礎控除額を超えない場合、相続税の申告は不要とご紹介しました。しかし、基礎控除額を超えた場合、次にご紹介する様々な税額控除や特例を使って申告を行うことで、相続税の評価額を下げ、結果的に相続税を0にすることが出来る場合があります。小規模宅地等の特例

小規模宅地等の特例とは、被相続人の自宅の土地や事業を行っている土地について、一定の要件を満たす場合には、「その土地の評価額を80%又は50%減額できる」という特例です。大きく分けて4種類あり、土地の利用状況によって減額割合は異なりますが、この特例を適用することにより土地の評価額を大幅に下げることができます。

| 特定居住用宅地等 | 特定事業用宅地等・特定同族会社事業用宅地等 | 貸付事業用宅地等 | |

|---|---|---|---|

| 限度面積 | 330㎡ | 400㎡ | 200㎡ |

| 減額面積 | 80% | 80% | 50% |

配偶者の税額軽減

配偶者の税額軽減とは、配偶者のその後の生活を守るために作られた制度で、配偶者が相続等により取得した財産額のうち一定額(1億6,000万円もしくは法定相続分相当額)まで相続税がかからないという制度です。配偶者が取得する分の相続税を削減できるため、相続税額を抑えるためにはとても重要な制度です。しかし、二次相続のことを考えた上で適用しないと将来的に損をしかねない制度でもありますので注意が必要です。例えば、以下のようなケースを見てみましょう。

被相続人:父 父の財産:1億5000万円

配偶者:母 母の財産:1億円

相続人:子供二人

上記の場合、父が亡くなった際に、配偶者である母が全部財産を取得したとすると、1億6,000万円以下なので一次相続における相続税は0円になります。しかし、二次相続の際には、父と母の財産を合計した2億5,000万円を子供2人で相続することになるので、結果的にトータルで4,920万円の相続税を支払うことになります。

一方、一次相続の際に母が財産を相続せず、子供2人で相続した場合には、一次相続の際には1,495万円の相続税を支払わなければいけませんが、二次相続の際には770万円、結果的にはトータルで2,265万円の支払いで済みます。そのため、配偶者の税額軽減を適用しない方が、結果として相続税が安く済むでしょう。

このように、配偶者の税額軽減は、将来的な目線に立って適用の有無を考えることが重要です。

未成年者控除

未成年者控除とは、相続または遺贈により財産を取得した人が未成年者の場合に、相続税の額から一定の金額を差し引くことが出来るという制度です。未成年者控除額は、以下のように計算します。したがって、未成年者控除額は、5年×10万円で50万円となります。

※令和4年4月1日以後に相続又は遺贈により財産を取得する者については、満18歳になります。

障害者控除

障害者控除とは、85歳未満の障害のある法定相続人が遺産を相続した場合に、一定額を相続税から控除できる制度です。その人が一般障害者か特別障害者かによって分かれ、一般障害者の場合は、満85歳になるまでの年数×10万円、特別障害者の場合は、満85歳になるまでの年数1年×20万円を控除することができます。相次相続控除

相続が続くと、一度相続税が課された財産に対して再度相続税がかかることになり、税負担が重くなってしまいます。そのため10年以内に連続して相続が発生した場合は、2回目の相続時に、過去に支払った相続税の一部を相続税から控除することが可能です。この制度を、相次相続控除といいます。相次相続控除の計算式は以下の通りです。

A:今回の被相続人が前回の相続の際に課税された相続税額

B:被相続人が前回の相続で取得した純資産額

C:今回の相続で相続人および受遺者が取得した財産の価額

D:今回の相続で各相続人が取得した財産の価額

E:前回の相続から今回の相続までの期間(1年未満の端数は切捨て)

不動産をもつ

生前の相続税対策として、マンションやアパートなどの不動産の購入も有効です。この内容については、別の記事で詳細にご紹介しますが、土地の評価は、路線価方式の場合路線価は売買価格の目安となる公示価格の80%、倍率方式の場合、固定資産税評価額は公示価格の70%相当になります。

また家屋の評価の場合、固定資産税評価額は時価の50%~70%が目安となります。そのため、同じ1億円の財産だとしても、預金として持っているよりもマンションとして持っている方が財産の評価額が低くなり、相続税の観点からみるとお得と考えられるでしょう。

相続税の土地評価や特例適用の計算は税理士に相談

これまで、相続税に関する知識や特例等についてご紹介してまいりましたが、特例ひとつとっても、紹介しきれなかった様々な適用要件などがあり、計算方法もとても煩雑です。特に土地の評価に関しては、単純に路線価方式や倍率方式などの評価方法を知っていれば誰でも評価できるというものではなく、土地の利用状況や周りの状況などを加味して計算を行うため、複雑な計算となります。特例や税額控除を正しく適用出来なかったがために税務調査の対象となってしまったり、本来特例等により控除できたはずの相続税を支払うことになってしまったりといったことを避けるためにも、評価に精通した専門家にご相談されることをおすすめします。

土地の相続に関するよくある質問

土地の評価につきましては、様々な評価を下げることができる項目がありますので、実勢価格(取引価格等)よりも低くなる可能性がございます。土地の評価額が実勢価格よりも低くなっていることで税務署から指摘を受ける可能性は確かにございますが、評価を下げているポイントの根拠資料を申告書に添付することによって指摘を受ける可能性は低くなると考えられます。専門家に相談し、正しい評価額で申告されることをおすすめします。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

土地の評価に影響するその他の項目としては、セットバックを必要とする土地や、都市計画道路予定地の土地、利用価値が著しく低下している土地(騒音、墓地隣地、高圧線など)、区分地上権が設定されている土地、がけ地等を有する土地(急斜面のある土地)などがございます。評価対象地の利用状況、周りの状況により判断することになります。

土地を貸している場合にも権利金や地代のやり取りをしているか、親族に貸しているか第三者に貸しているか、地代の金額はその地域の相場にあっているかなど、検討する必要がございます。一般的な土地の賃貸借契約で第三者に賃貸していることを前提とすると、この土地はその上に建物を建てて使用することを目的として第三者に貸している土地なので、貸宅地に該当することになります。

参考:「路線価図及び評価倍率表並びにそれぞれの見方」

まとめ

今回は、相続税がかからないようにするにはどうしたらよいかというテーマで、相続税の計算の仕組みから相続税を抑えるための特例まで、幅広くご紹介しました。 相続税の情報はとても多く今回ご紹介しきれなかった部分もございますので、相続税の申告に関してお困りの際は、是非一度専門家にご相談ください。税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する