令和4年度税制改正による住宅ローン控除制度の見直し

2022.01.20

令和4年度の税制改正

政府は、自民・公明両党が昨年12月10日にまとめた令和4年度の税制改正大綱を、同月24日に閣議決定しました。今回は、住宅ローン控除制度の改正内容を中心に、その概要をご紹介します。

なお、政府は当該大綱の内容を盛り込んだ税制関連法案を通常国会に提出し、改正案は衆参両院での審議・可決により順次発布されることになります。

大綱の概要

令和4年度の税制改正では、成長と分配の好循環の実現、企業間でのオープンイノベーションの促進、カーボンニュートラルの実現、さらには景気回復に万全を期するため、個人所得課税、資産課税、法人課税、消費課税、納税環境整備及び関税に関して、その見直しや所要の措置を講ずるとされました。住宅ローン控除制度の見直し

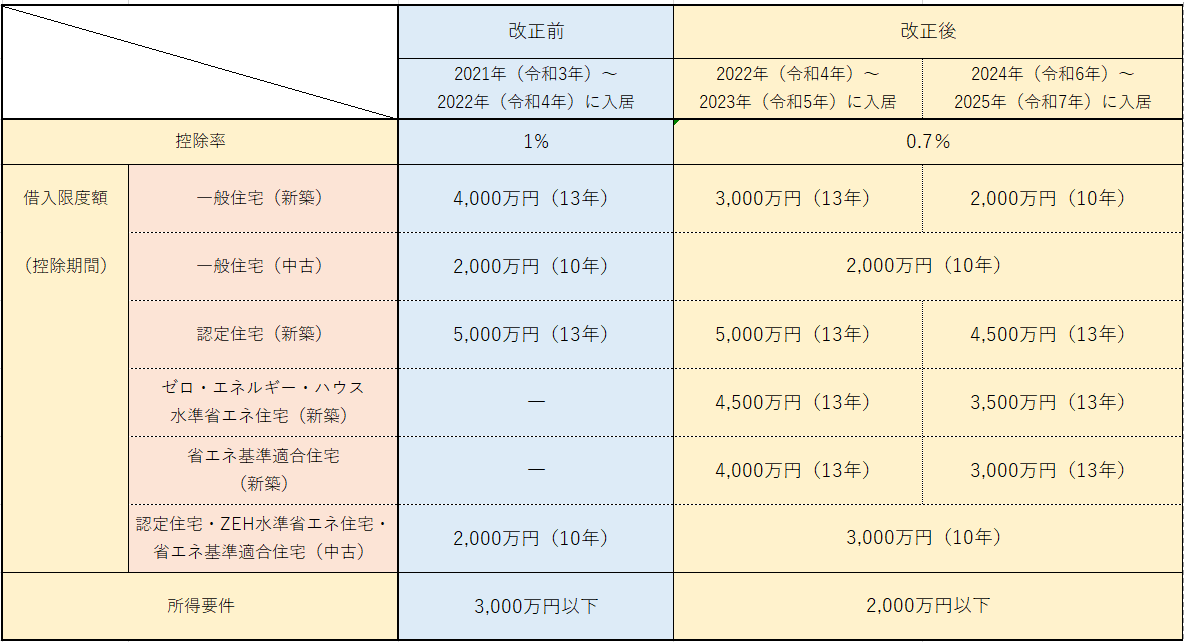

住宅ローン控除制度とは、居住用住宅をローンにより取得した場合に、そのローン残高に応じた一定の比率により算定された金額をその年の所得税額から控除することができるという制度です。今回の見直しでは、適用期限を4年延長して令和7年の入居分までを対象としたうえで、年末時点でのローン残高に対する控除率を1%から0.7%に引き下げ、控除が受けられる期間を新築住宅は13年間、中古住宅は10年間とされました。

改正前後の主な内容を見てみます。

ポイント

今回の住宅ローン控除制度見直しのポイントとしては、- 控除率が新築・中古住宅とも0.7%へ

- 控除期間は13年もしくは10年

- 認定住宅の態様が細分化され性能に応じた適用限度額を設定

- 所得要件2,000万円への引き下げ

このほか、住宅取得等資金に係る贈与税の非課税措置の見直しとして、限度額を見直したうえで適用期限を令和5年まで2年延長するとされました。

まとめ

今回は、昨年12月に閣議決定された税制改正大綱のうち、特に住宅ローン控除制度の見直しについて簡単に見てみました。住宅を取得する機会は人生で何度もあるものではないと思います。

せっかくの制度ですから、適用要件をよく見て適時適切に手続きをして税金の控除を受けたいものです。また、今後の住宅取得を考えている方には、人生設計にも役立つのではないでしょうか。

その他詳しい内容については国税庁のホームページに掲載されていますが、具体的なケースについては、専門知識を有する税理士に相談することをお勧めします。