生命保険契約に関する権利・定期金に関する権利について詳しく解説します!

2021.12.17

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

生命保険契約に関する権利

生命保険契約に関する権利とは?

被相続人が自身に生命保険をかけていた場合、被相続人が亡くなると、被保険者が死亡したことによる死亡保険金が支払われます。その一方で、被相続人が自身以外の人(配偶者や子など)を被保険者にして保険料を支払っていた生命保険については、被相続人が死亡しても、被保険者が死亡したわけではないため、死亡保険金は支払われません。生命保険の契約には、保険契約を解約、または解除された場合に受け取ることができる「解約返戻金」や、保険期間終了時に生存していた場合に支払われる「満期保険金」などがあるものがあります。

この、被相続人(保険料負担者)が生きていれば受け取っていたはずの解約返戻金や満期保険金などを受け取る権利のことを、相続税法では「生命保険契約に関する権利」と呼びます。

「生命保険契約に関する権利」に関する権利は、相続税の課税対象となり、更に生命保険の非課税枠の対象外となります。

契約内容によっては遺産分割の対象ではなくなる?

生命保険契約に関する権利は、いずれの場合も相続税の課税対象となりますが、契約内容によって、遺産分割の対象である「通常の相続財産」という扱いになるか、遺産分割の対象でない「みなし相続財産」という扱いになるかが異なります。今回は夫婦の契約のケースを想定して、表を用いて解説していきます。(1)通常の相続財産となる場合

| 保険契約者 | 被保険者 | 保険料負担者 | 保険金受取人 |

|---|---|---|---|

| 被保険者 | 配偶者 | 被相続人 | 被相続人 |

(2)みなし相続財産となる場合

| 保険契約者 | 被保険者 | 保険料負担者 | 保険金受取人 |

|---|---|---|---|

| 配偶者 | 配偶者 | 被相続人 | 被相続人 |

生命保険契約に関する権利の評価方法

生命保険契約に関する権利の相続税評価をする場合には、被相続人が亡くなった日を保険の解約日と仮定して解約返戻金を計算します。解約返戻金の金額などは、生命保険会社に問い合わせることで確認することができます。なお、解約返戻金のない、掛け捨ての保険に関しては相続税評価の対象ではありません。

定期金に関する権利

定期金に関する権利とは?

定期金に関する権利とは、生命保険契約を除いた、被相続人が掛金や保険料を全部または一部負担している定期金給付契約のことを指します。簡単にいえば、個人年金保険の年金受給権などのように、定期的に分割でお金をもらえる権利のことです。定期金の種類と評価方法

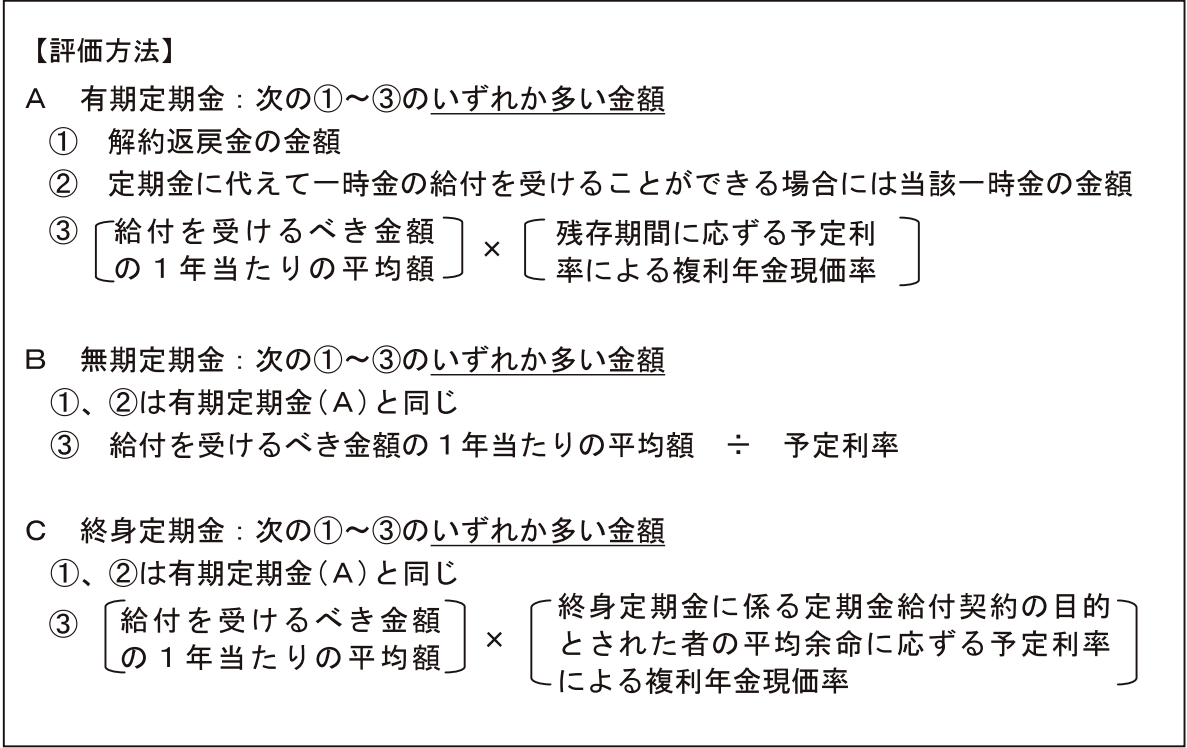

定期金の評価は定期金給付事由が発生しているもの(被相続人が亡くなった時点ですでに年金の受給を開始しているケース)と発生していないもの(年金の受給開始前に亡くなったケース)で評価方法が異なりますのでご紹介します。(1)定期金給付事由が発生しているもの

定期金給付事由が発生しているものは相続税法第24条に基づき評価します。

定期金給付事由が発生しているものの中でも、以下の3種類に分かれ、評価方法がそれぞれ異なります。

①有期定期金

有期定期金とは、ある一定の期間にわたって金銭を受け取れる権利のことをいいます。

②無期定期金

無期定期金とは、期間の定めなく定期金の給付を受けられる権利のことをいいます。

③終期定期金

終身定期金とは、死亡するまで定期金の給付を受けられる権利のことをいいます。

種類ごとの評価方法については、国税庁のホームページにて具体的にまとめられていましたので、以下に転載します。

※予定利率→保険会社が契約者から受け取った保険料を運用する際に約束する利率(利回り)のことです。保険を契約する際に、保険会社が予定利率を決定します。

※複利年金現価率→毎期の末に一定金額を一定期間受け取れる年金の現在価値を求める際に用いられる数値のことを指します。

※平均余命→厚生労働省により作成される「完全生命表」に記載されている平均余命を用います。詳細は、厚生労働省のホームページを参照していただくとわかりますが、例えば60歳の男性の平均余命は23.51歳となっています。

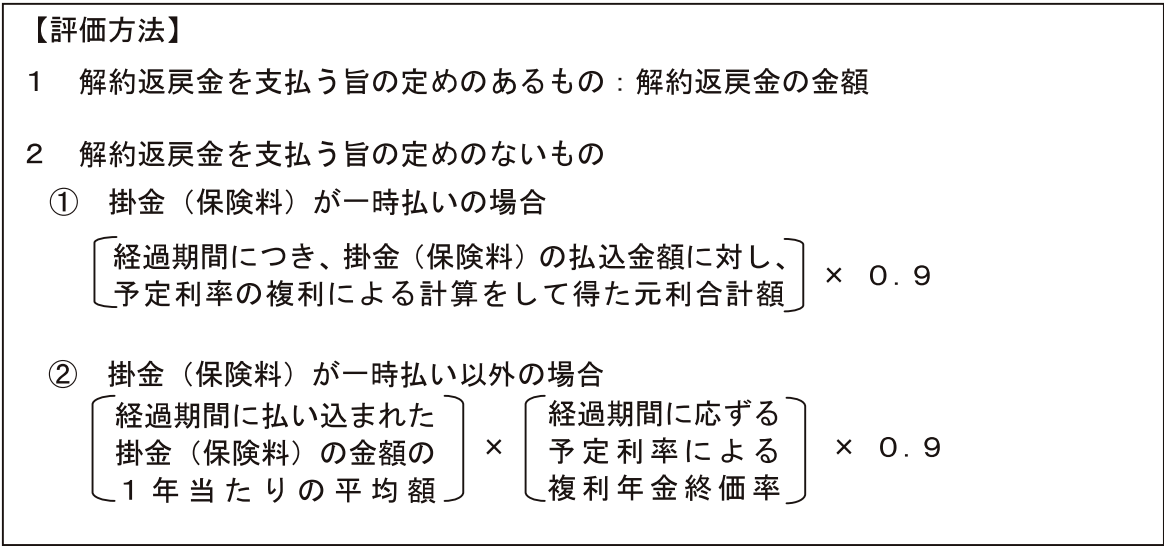

(2)定期金給付事由が発生していないもの

定期金給付事由が発生していないものに関しては、相続税法25条により、原則として解約返戻金の金額により評価することと定められています。

この評価方法についても、同様に国税庁のホームページに詳細にまとめられていますので以下に転載します。

※複利年金終価率→毎期末に預託された一定金額を一定期間運用した場合に受け取ることができる金額の総額を求める際に用いられる数値のことを指します。

まとめ

今回は生命保険契約に関する権利と、定期金に関する権利についてご紹介しました。特に定期金に関する権利の評価は、難しい専門用語が多く登場したため、一度読んだだけではわかりづらく、より複雑に感じられたのではないでしょうか。生命保険や定期金は、種類も多く、頭を悩ませる財産のひとつだと思います。ご自身で悩まれて誤った申告をすることを防ぐためにも、専門家である税理士に相談されることをおすすめします。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する