家屋の相続税評価額の計算方法と評価額を下げる節税ポイント2つ

2022.10.07

相続した財産に不動産があった場合、資産価値に応じて相続税が課されます。相続税額を知るためには、相続した不動産の評価額を算出する必要があり、どの価額がどのように算定されているかを理解しておく必要があるでしょう。現在不動産の相続税評価額は、計算方法の違いから土地と建物(家屋)とを分けて相続税評価を行います。

今回は相続した建物の相続税評価とその計算方法について説明します。

ただし、固定資産税の対象となる建物は登記されている建物とは限りません。未登記の建物でも固定資産税の課税対象となります。

では、固定資産税の対象外の建物とはいったい何なのでしょうか?

固定資産税の対象外となる建物は、課税する基準日の1月1日に存在しない建物や屋根と柱だけのあずまや・カーポートなど壁に囲まれていない建物、ブロックを積んだ上に置いただけの物置小屋などを指します。 また、免税点以下の建物(固定資産税評価額が20万円未満)などがあります。

<固定資産税の対象外となる建物例>

固定資産税評価額の確認方法は下記の三つになります。

①固定資産税評価明細書を確認する

戸建て住宅の評価額:「価格」の欄 出典:横浜市「課税明細書の見方(家屋の場合)」

出典:横浜市「課税明細書の見方(家屋の場合)」

マンション・アパートの一棟の評価額:「価格」の欄

マンションの一室(区分所有家屋)の評価額:「課税標準額」の欄 出典:国税庁「土地家屋の評価」

出典:国税庁「土地家屋の評価」

②固定資産税評価証明書を取得する

固定資産評価証明書とは、固定資産課税台帳に登録されている固定資産の評価額や所有者、所在などが記載されている書類です。固定資産評価証明書を取り寄せるには、家屋の所在する市区町村(東京都の場合は、家屋の所在する区にある都税事務所)に申請します。申請は郵送でも可能です。

③固定資産課税台帳を閲覧

家屋の所在する市区町村(東京都の場合は、家屋の所在する区にある都税事務所)で閲覧ができます。固定資産税台帳に登録されているのは、固定資産の所有者・所在・価格です。閲覧できる人は、固定資産税の納税義務者(共有者も含む)、相続人、もしくは、借地人・借家人などになります。

※固定資産税台帳の取得・閲覧に関する申請方法は、該当の市区町村(都税事務所)のホームページなどでご確認ください。

自用家屋の評価は、土地の評価のように複雑な補正等がなくとてもシンプルで、以下の算式で評価額を求めることができます。

固定資産税評価額は、市区町村や都税事務所から毎年4~6月頃に送られてくる固定資産税課税明細書に記載されています。

弊社ブログ記事で詳しく紹介していますのでこちらもご参考にしてください。

借家権とは借手側が家屋を借りて使用する権利のことを指します。借家権の割合は家屋の評価額の30%と定められており、家屋の評価額から控除することが可能です。

賃貸割合とは、「当該家屋の各独立部分の床面積の合計のうち課税時期において賃貸されている各独立部分の床面積の合計」を「当該家屋の各独立部分の床面積の合計」で割った値のことをいいます。

簡単にいえば、実際に人が居住している部屋の床面積の合計を、賃貸マンション(賃貸アパート)の全部屋の床面積の合計で割った値のことです。

独立部分とは、建物を構成する扉や階層(天井および床)などにより、他の部分と完全に遮断されている部分を指し「独立した出入口を有する」など、独立して賃貸その他の用に供することができるものをいいます。

空室がある場合

賃貸アパートや賃貸マンションの評価の際には、賃貸割合が大きいほど評価額を下げることができます。空室があると、その分賃貸割合は小さくなってしまい、満室の場合と比較すると、評価額は上がってしまいます。 しかし、相続発生時に部屋が空室であっても、空室が一時的なものであれば賃貸割合に含めても良いという規定があります。

一時的な空室として賃貸割合に含めて良いかどうかは、国税庁から公表されていて、下記の基準と照らし合わせて総合的に判断します。

出典:国税庁「貸家建付地等の評価における一時的な空室の範囲」

4.に、「例えば1ヶ月程度」という表現があるため、1ヶ月よりも長い期間空室であったら一時的な空室ではないと判断される方が多いです。ただ、1ヶ月以上の空室でも他の要件を満たすことで一時的な空室と認められる場合もあります。 そのため、上記の1ヶ月要件を1つの基準として考えるのではなく、空室期間が1ヶ月以上超えた場合でも一時的と判断される可能性もあるということを知っておきましょう。

弊社ブログ記事で詳しく紹介していますのでこちらもご参考にしてください。 家屋の相続税評価をご説明してきましたが、賃貸されている家屋については、権利関係に応じて評価額が調整されることになっています。そこで権利関係を利用した家屋の相続税評価額を引き下げる節税ポイントをご提案します。

家屋の相続税評価をご説明してきましたが、賃貸されている家屋については、権利関係に応じて評価額が調整されることになっています。そこで権利関係を利用した家屋の相続税評価額を引き下げる節税ポイントをご提案します。

建物を借りている人の権利を「借家権」といい、継続的に居住・利用することができます。借家権割合は全国で一律30%となります。借地権は所有者(貸主)にとって建物を利用する上でも建物を売却する場合にも大きな制約となるため、相続税評価を行う場合、土地の評価額から借家人の権利分を減額することができ、貸家の相続税評価額は自用の家屋よりも評価額が低くなります。

ただし、親族に対して無償で貸している場合は、貸家とはみなされませんのでご注意ください。相場程度の賃料を設定した契約書を作成し、賃料は口座振り込とし確認できるようにしておくなど第三者に貸す場合と同じような条件にされることをおすすめします。

ただ、相続税の節税に関わらず空き室はないほうが良いでしょう。

しかし、建築中の家屋の場合には、固定資産税評価額が付けられていません。そこで、建築中の家屋の価額は、その家屋の費用現価の70パーセントに相当する金額によって評価します。

「費用現価の額」とは、家屋の建築が始まった時から被相続人が亡くなった日までに建築が終わっている部分の合計額になります。家屋の建築代金の総額に、工事がどれだけ進んでいるかといった進捗率を乗じて算出します。

建築工事を行っている業者であれば工事の進捗率を確認できます。進捗割合の証明書の発行を依頼し建築工事の内訳明細書などと照らし合わせることで費用原価の客観的資料を用意する必要があります。

また、小規模宅地等の特例の適用に建物は含まれていません。そのため、建物の相続には小規模宅地等の特例は適用できず、建物自体の相続税は減額されませんので、注意が必要です。相続税評価額を確実に下げるためには相続専門の税理士に相談することをおすすめします。

今回は相続した建物の相続税評価とその計算方法について説明します。

固定資産税の対象となる家屋とは?

ここでは、固定資産税の対象となる家屋についてご説明します。「住家、店舗、工場(発電所および変電所を含む)、倉庫の他の建物をいう」つまり登記簿に登記されるべき建物のことを指します。そして登記されるべき建物とは、「建物は、屋根および周壁又はこれらに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるものでなければならない」(不動産登記規則第111条)と定められています。ただし、固定資産税の対象となる建物は登記されている建物とは限りません。未登記の建物でも固定資産税の課税対象となります。

では、固定資産税の対象外の建物とはいったい何なのでしょうか?

固定資産税の対象外となる建物は、課税する基準日の1月1日に存在しない建物や屋根と柱だけのあずまや・カーポートなど壁に囲まれていない建物、ブロックを積んだ上に置いただけの物置小屋などを指します。 また、免税点以下の建物(固定資産税評価額が20万円未満)などがあります。

<固定資産税の対象外となる建物例>

- 1月1日に存在しない建物

- 屋根や柱だけのあずまや

- カーポートなど壁に囲まれていない建物

- ブロックを積んだ上においただけの物置小屋

- 免税点以下の建物(固定資産税評価額が20万円未満)

家屋の相続税評価額の計算方法

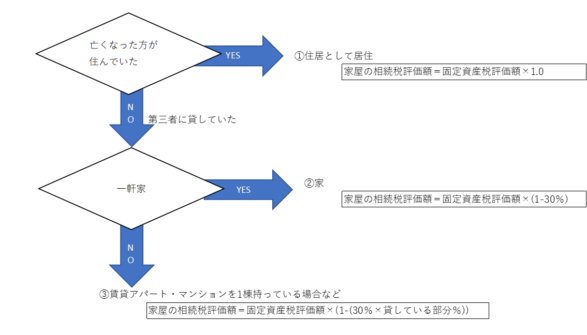

家屋の相続税評価額を計算する時に重要なのが、相続が発生した時点での建物の利用方法です。家屋の使い方によって相続税評価額の計算方法が違います。- 亡くなった方が住んでいた(利用していた)建物

- 第三者に貸している貸家(貸室)

- 賃貸アパートや賃貸マンションの場合

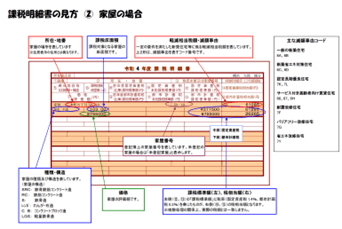

固定資産税評価額の確認方法は下記の三つになります。

①固定資産税評価明細書を確認する

戸建て住宅の評価額:「価格」の欄

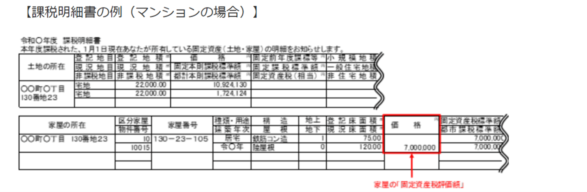

出典:横浜市「課税明細書の見方(家屋の場合)」マンション・アパートの一棟の評価額:「価格」の欄

マンションの一室(区分所有家屋)の評価額:「課税標準額」の欄

出典:国税庁「土地家屋の評価」②固定資産税評価証明書を取得する

固定資産評価証明書とは、固定資産課税台帳に登録されている固定資産の評価額や所有者、所在などが記載されている書類です。固定資産評価証明書を取り寄せるには、家屋の所在する市区町村(東京都の場合は、家屋の所在する区にある都税事務所)に申請します。申請は郵送でも可能です。

③固定資産課税台帳を閲覧

家屋の所在する市区町村(東京都の場合は、家屋の所在する区にある都税事務所)で閲覧ができます。固定資産税台帳に登録されているのは、固定資産の所有者・所在・価格です。閲覧できる人は、固定資産税の納税義務者(共有者も含む)、相続人、もしくは、借地人・借家人などになります。

※固定資産税台帳の取得・閲覧に関する申請方法は、該当の市区町村(都税事務所)のホームページなどでご確認ください。

自用家屋の相続税評価額の計算方法

家屋の評価方法

自用家屋とは、被相続人(亡くなった方)が自分で使用していた又は親族に無償で貸していた家屋のことを指します。自用家屋の評価は、土地の評価のように複雑な補正等がなくとてもシンプルで、以下の算式で評価額を求めることができます。

固定資産税評価額×1.0

固定資産税評価額は、市区町村や都税事務所から毎年4~6月頃に送られてくる固定資産税課税明細書に記載されています。

弊社ブログ記事で詳しく紹介していますのでこちらもご参考にしてください。

関連記事:「家屋の相続税評価についてご紹介します!」

貸家の相続税評価額の計算方法

第三者に貸している貸家の評価

被相続人が家屋を第三者又は親族に賃貸借契約によりに貸していた場合、以下の算式を用いて評価額を計算します。固定資産税評価額×(1-借家権割合)

借家権とは借手側が家屋を借りて使用する権利のことを指します。借家権の割合は家屋の評価額の30%と定められており、家屋の評価額から控除することが可能です。

賃貸アパート・賃貸マンションの評価

被相続人が賃貸アパートや賃貸マンションを所有していた場合は、以下の算式を用いて評価額を計算します。自用家屋の評価額×(1-借家権割合×賃貸割合)

賃貸割合とは、「当該家屋の各独立部分の床面積の合計のうち課税時期において賃貸されている各独立部分の床面積の合計」を「当該家屋の各独立部分の床面積の合計」で割った値のことをいいます。

簡単にいえば、実際に人が居住している部屋の床面積の合計を、賃貸マンション(賃貸アパート)の全部屋の床面積の合計で割った値のことです。

独立部分とは、建物を構成する扉や階層(天井および床)などにより、他の部分と完全に遮断されている部分を指し「独立した出入口を有する」など、独立して賃貸その他の用に供することができるものをいいます。

空室がある場合

賃貸アパートや賃貸マンションの評価の際には、賃貸割合が大きいほど評価額を下げることができます。空室があると、その分賃貸割合は小さくなってしまい、満室の場合と比較すると、評価額は上がってしまいます。 しかし、相続発生時に部屋が空室であっても、空室が一時的なものであれば賃貸割合に含めても良いという規定があります。

一時的な空室として賃貸割合に含めて良いかどうかは、国税庁から公表されていて、下記の基準と照らし合わせて総合的に判断します。

- 各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

- 賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

- 空室の期間、他の用途に供されていないかどうか

- 空室の期間が課税時期の前後の例えば1ヶ月程度であるなど一時的な期間であったかどうか

- 課税時期後の賃貸が一時的なものではないかどうか

4.に、「例えば1ヶ月程度」という表現があるため、1ヶ月よりも長い期間空室であったら一時的な空室ではないと判断される方が多いです。ただ、1ヶ月以上の空室でも他の要件を満たすことで一時的な空室と認められる場合もあります。 そのため、上記の1ヶ月要件を1つの基準として考えるのではなく、空室期間が1ヶ月以上超えた場合でも一時的と判断される可能性もあるということを知っておきましょう。

弊社ブログ記事で詳しく紹介していますのでこちらもご参考にしてください。

関連記事:「家屋の相続税評価についてご紹介します!」

家屋の相続税評価額を下げる節税ポイント2つ

家屋の相続税評価をご説明してきましたが、賃貸されている家屋については、権利関係に応じて評価額が調整されることになっています。そこで権利関係を利用した家屋の相続税評価額を引き下げる節税ポイントをご提案します。

節税ポイント① 使用していない家屋は第三者に貸す

相続が発生する前に、使用していない家屋は第三者に貸すことをご提案します。家屋(建物)を第三者に貸すことによって相続税評価額は30%引き下げることが可能です。建物を借りている人の権利を「借家権」といい、継続的に居住・利用することができます。借家権割合は全国で一律30%となります。借地権は所有者(貸主)にとって建物を利用する上でも建物を売却する場合にも大きな制約となるため、相続税評価を行う場合、土地の評価額から借家人の権利分を減額することができ、貸家の相続税評価額は自用の家屋よりも評価額が低くなります。

ただし、親族に対して無償で貸している場合は、貸家とはみなされませんのでご注意ください。相場程度の賃料を設定した契約書を作成し、賃料は口座振り込とし確認できるようにしておくなど第三者に貸す場合と同じような条件にされることをおすすめします。

節税ポイント② 賃貸アパート・賃貸マンションの空室を減らす

相続時点でアパート・マンション経営をなさっていた方の相続財産である家屋の評価は、空室がなければ家屋の評価額を30%引き下げることができます。1ヶ月程度の空き室であれば賃貸部分とすることができるとされていますが、状況によっては1ヶ月以上空き室でも賃貸部分とすることが可能です。ただ、相続税の節税に関わらず空き室はないほうが良いでしょう。

家屋が建設中の場合の評価額はどうなる?

家屋(建物)の建築中に被相続人が亡くなった場合でも、その家屋は相続税の対象となります。家屋の価額は、原則として、その家屋の固定資産税評価額に1.0を乗じて計算した金額によって評価します。つまり、固定資産税評価額と同じです。しかし、建築中の家屋の場合には、固定資産税評価額が付けられていません。そこで、建築中の家屋の価額は、その家屋の費用現価の70パーセントに相当する金額によって評価します。

建築中の家屋の評価=費用原価の額×70%

「費用現価の額」とは、家屋の建築が始まった時から被相続人が亡くなった日までに建築が終わっている部分の合計額になります。家屋の建築代金の総額に、工事がどれだけ進んでいるかといった進捗率を乗じて算出します。

建築工事を行っている業者であれば工事の進捗率を確認できます。進捗割合の証明書の発行を依頼し建築工事の内訳明細書などと照らし合わせることで費用原価の客観的資料を用意する必要があります。

相続税評価額を確実に下げるためには

不動産を相続した場合、その相続税評価額は評価方式が違うことから、土地と家屋は別々に相続税評価額を算出します。また、小規模宅地等の特例の適用に建物は含まれていません。そのため、建物の相続には小規模宅地等の特例は適用できず、建物自体の相続税は減額されませんので、注意が必要です。相続税評価額を確実に下げるためには相続専門の税理士に相談することをおすすめします。

家屋の相続税評価額に関するよくある質問

築年数によって家屋の評価額は変わりますか?

相続税評価額の計算のもとになる固定資産税の評価は、再建築費用と経年劣化が考慮されますので築年数によって減額されていきます。つまり、相続税評価額も築年数によって評価は変わります。

家屋に付属設備がある場合に付属設備も課税対象になりますか?

付属設備が家屋と一体となっている場合、家屋の価格に含めて評価を行います。そして、一般的な家庭の付属設備が相続税の課税対象になることは稀です。

門・塀、庭園等の設備については個別計算することとなっていますので、相続専門の税理士に相談することをおすすめいたします。

マンションの家屋の評価方法はどうなりますか?

マンションの家屋の相続税評価は、一戸建ての家屋と変わりません。

評価額の計算方法は以下になります。

相続税評価額=固定資産税評価額×1.0

例)固定資産税評価額が100万円の場合

100万円×1.0=100万円

相続税評価額は100万円となります。