地積規模の大きな宅地の評価方法や適用要件、注意点を解説!

2025.10.21

相続税評価を行う際、近隣の標準的な宅地に比べて面積が著しく広い宅地については、相続税の財産の評価基準について定めた規則である財産評価基本通達20-2の「地積規模の大きな宅地の評価」の適用対象となる場合があります。この評価方法を適用した場合、単純に「路線価」×「地積」で計算した評価額に比べて、約6~8割の評価額に減額が可能になります。これは土地の面積が広すぎることによる利便性の低さや、大きな土地を分割して分譲するときに必要となる道路設置(いわゆる潰れ地)などにより、広い土地をそのまま活用できるとは限らないなどの事情を考慮した評価方法です。相続税評価を行うときに地積規模の大きな宅地の評価を適用することにより、相続税の節税にもつながります。

この記事では、「地積規模の大きな宅地の評価」方法を適用できる土地の要件、評価の具体的方法、およびこれを適用する際の注意事項などを確認します。

地積規模の大きな宅地とは?

地積規模の大きな宅地とは、三大都市圏では500㎡以上の地積の宅地、それ以外の地域では1,000㎡以上の地積の宅地をいいます。

ただし、地域要件や容積率の要件など、一定の要件を満たす必要があります。

詳細な要件については、記事の下部にて詳しく解説します。

広大地との違い

広大地とは、その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められる宅地をいいます。

平成29年までは広大地という評価方法が適用されていましたが、平成30年より地積規模の大きな宅地の評価方法が新設され、広大地評価の方法が廃止した経緯があります。

広大地評価は、公共公益的施設用地の負担が必要と認められるか否か、マンション適地に該当するか否かなど専門的な判断が必要でした。そのため、広大地評価について税務署と適用可否に見解の相違や不服が多く生じていたのです。

平成30年より新設された地積規模の大きな宅地の評価方法は、画一的な要件が定められており、適用可否の判断が容易になっています。

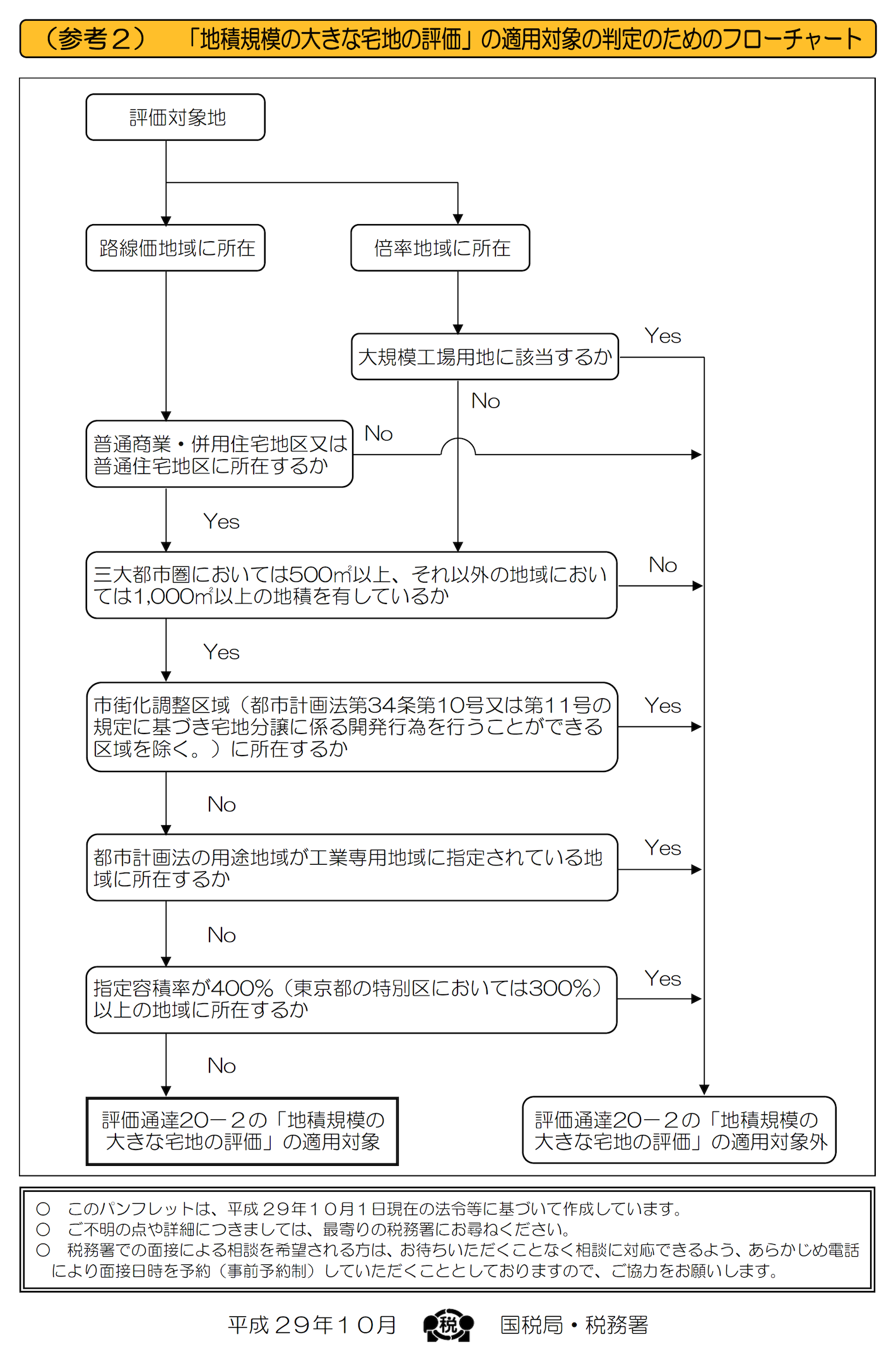

適用のフローチャート

地積規模の大きな宅地については、対象となる宅地が適用要件を満たすかどうかを判断するためのフローチャートが、国税庁より公開されています。

(国税庁「地積規模の大きな宅地の評価」が新設されました 一部抜粋)

引用:国税庁「地積規模の大きな宅地の評価」が新設されました

地積規模の大きな宅地の適用要件

続いて、地積規模の大きな宅地の適用要件について詳細に解説します。

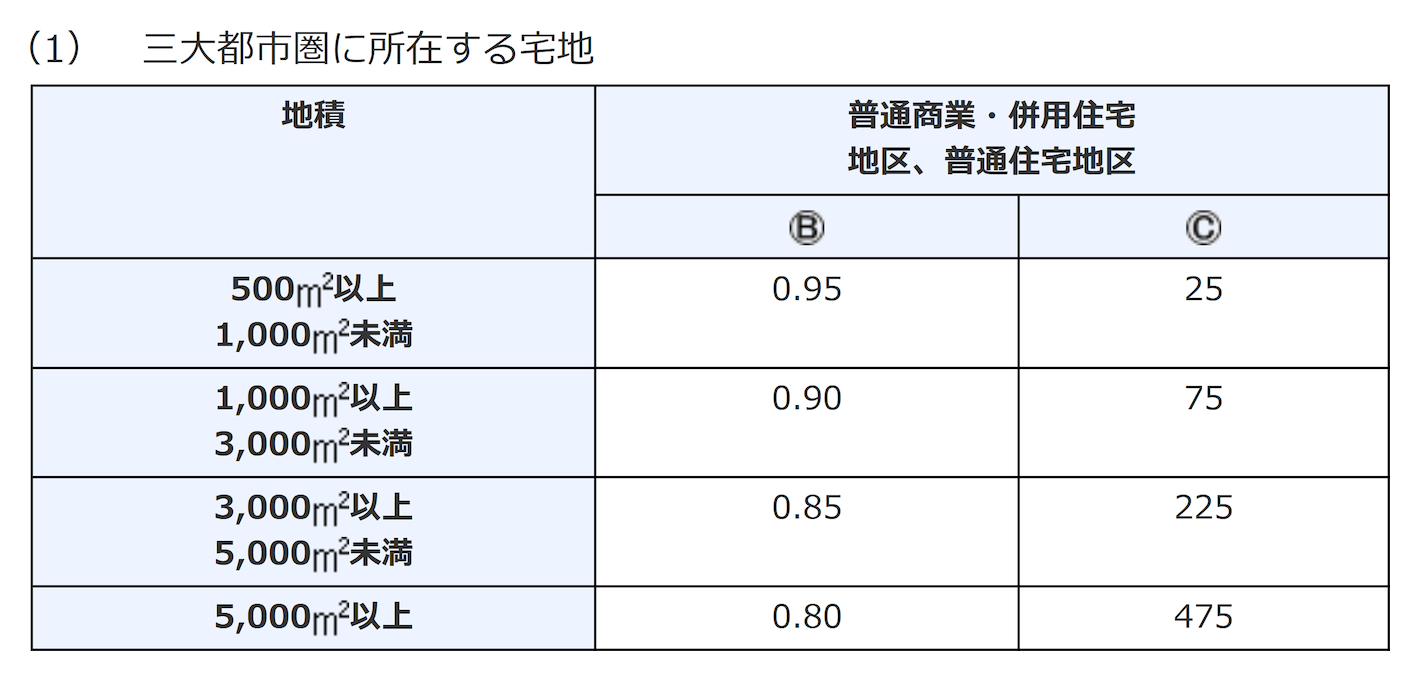

面積要件

面積要件とは、三大都市圏に所在する宅地は地積が500㎡以上、三大都市圏以外の地域に所在する宅地は、地積が1,000㎡以上となる宅地が適用の対象となる要件をいいます。

三大都市圏とは、首都圏整備法・近畿圏整備法・中部圏開発整備法にてそれぞれ掲げる地域を指します。

下記の一覧に載っている地域が対象となります。

(国税庁「地積規模の大きな宅地の評価」が新設されました 一部抜粋)

引用:国税庁「地積規模の大きな宅地の評価」が新設されました

地区区分要件

地区区分要件とは、路線価地域にある宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在する宅地が適用の対象となる要件をいいます。

なお、倍率地域にある宅地では、大規模工場用地に該当するものを除き、後述の要件を満たすものが適用の対象となります。

都市計画要件

都市計画要件とは、下記2つの要件に該当する宅地が適用の対象となる要件をいいます。

①市街化調整区域以外の区域に所在する宅地

ただし、都市計画法第34条第10号または第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域は除かれます。

②都市計画法の用途地域が工場専用地域以外の地域に所在する宅地

指定容積率要件

指定容積率要件とは、指定容積率が400%未満(東京都の特別区【23区を指します。】においては300%未満)の地域に所在する宅地が適用の対象となる要件をいいます。

地積規模の大きな宅地の評価方法と計算例

続いて、地積規模の大きな宅地の評価方法について解説します。

評価方法

地積規模の大きな宅地の価額は、下記の算式により評価します。

①路線価地域に所在する場合

評価額 = 路線価 × 各種補正率※1 × 規模格差補正率※2 × 地積(㎡)

※1 奥行価格補正率、不整形地補正率、側方加算、二方加算など

※2 規模格差補正率については、小数点以下2位未満を切捨てます。

引用:国税庁「No.4609 地積規模の大きな宅地の評価 評価方法」

②倍率地域に所在する場合

以下の2つの方法で算出し、いずれか低い方の金額を評価額とします。

1. 固定資産税評価額 × 評価倍率

(通常の倍率方式による評価方法となります。)

2. 路線価方式に準じた補正(標準的な宅地と仮定し、各種補正率+規模格差補正率を適用)

評価額 = 近傍宅地の1㎡当たりの評価額※3 × 各種補正率 × 規模格差補正率 × 地積(㎡)

※3 固定資産税評価額×宅地の評価倍率

計算例

実際に数字を当てはめて評価をしてみます。

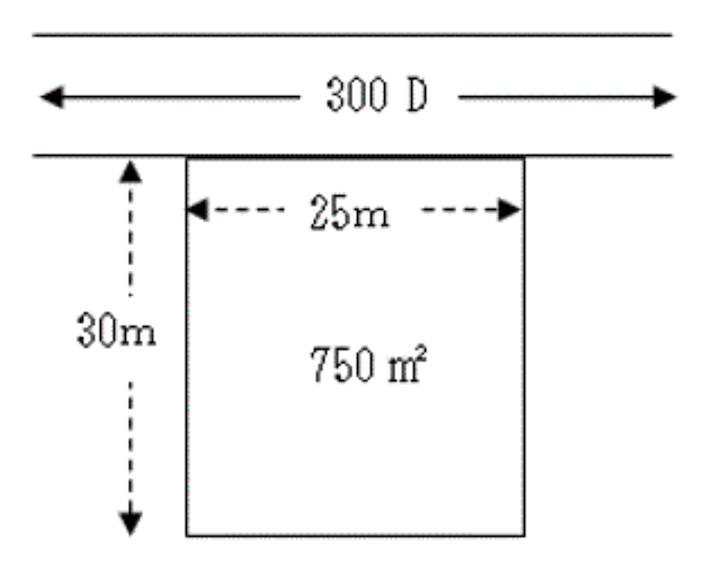

①路線価地域に所在する場合

【前提】

・土地の広さ:750㎡(三大都市圏に所在)

・路線価:300,000円/㎡(普通住宅地区)

・補正率:奥行0.95、規模格差0.78

【計算結果】 評価額 = 300,000 × 0.95 × 0.78 × 750㎡ = 166,725,000円

引用:国税庁「No.4609 地積規模の大きな宅地の評価 計算例①(一般的な宅地の場合)」

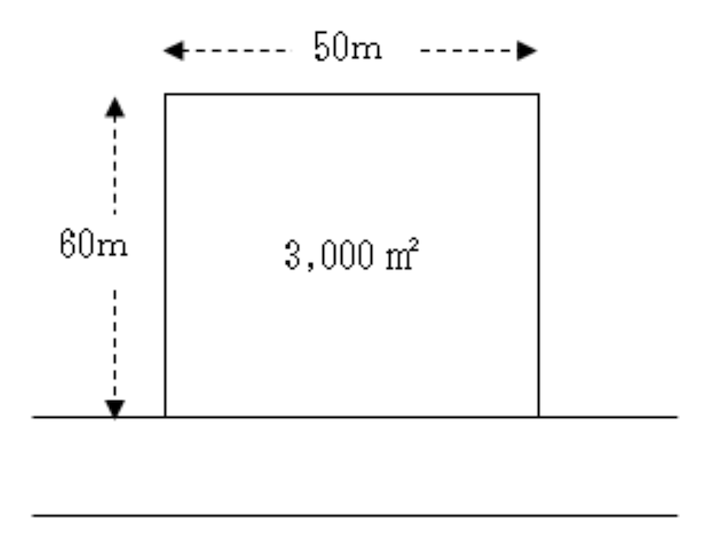

②倍率地域に所在する場合

【前提】

・宅地の固定資産税評価額:105,000,000円

・土地の広さ:3,000㎡(三大都市圏以外に所在)

・近傍宅地の1㎡当たりの価額:50,000円/㎡

・倍率:1.1倍 奥行価格補正率:0.86 規模格差補正率:0.74

【計算結果】

A:通常の倍率方式による評価方法

105,000,000円×1.1=115,500,000円

B:標準的な1㎡当たりの価額の計算

50,000円×1.1×0.86×0.74×3,000㎡=105,006,000円

A>B ∴105,006,000円

引用:国税庁「No.4609 地積規模の大きな宅地の評価 計算例⑤(倍率地域に所在する宅地の場合)」

地積規模の大きな宅地の申告手続きとチェックシート

続いて、地積規模の大きな宅地の申告手続きについて解説します。

地積規模の大きな宅地の申告手続きについては、相続税申告書の「土地及び土地の上に存する権利の評価明細書」に、下記に添付した「地積規模の大きな宅地の評価」の適用要件チェックシートを添付して提出します。

引用:国税庁「地積規模の大きな宅地の評価」の適用要件チェックシート

地積規模の大きな宅地の評価における注意点

地積規模の大きな宅地を評価する際の注意点について解説します。

宅地の評価は一筆ごとでなく利用単位ごと

地積規模の大きな宅地の面積要件は、一筆ごとではなく宅地の利用単位ごとに検討していきます。

市街化調整区域にあっても適用できる場合もある

上述の通り、市街化調整区域内にある宅地は原則適用できません。

ただし、都市計画法第34条第10号または11号の規定に基づき宅地分譲に係る開発行為を行うことができる区域については、戸建住宅用地として分割分譲が法的に可能なため、地積規模の大きな宅地を適用できます。

マンションの敷地でも地積規模の大きな宅地は適用できる

評価対象地がマンションの一室だった場合、地積規模の大きな宅地の評価方法は、マンション全体の面積に基づいて判定します。

ただし、指定容積率要件により指定容積率400%(三大都市圏においては300%)未満となる宅地に限られているため、容積率の確認が必要です。

対象宅地が異なる2以上の地域にわたる場合は加重平均で評価する

地積規模の大きな宅地の評価対象となる宅地が、指定容積率の異なる2以上の地域にわたる場合には、建築基準法の考え方に基づいて評価します。各地域の指定容積率に、その宅地の当該地域内にある各部分の面積が敷地面積を占める割合を乗じて得たものの合計により容積率を算出します。

地積規模の大きな宅地の評価に関するよくある質問

市街地農地等や雑種地には適用できますか?

市街地農地、市街地周辺農地、市街地山林、市街地原野(以下「市街地農地等」といいます。)については、その市街地農地等が宅地であるとした場合を前提として評価します。市街地農地等を開発分譲業者が造成し、戸建住宅用地として分割分譲する場合には、地積規模の大きな宅地の適用要件を満たせば、それに伴う減価が生じることになります。

また、雑種地は近傍にある状況が類似する土地に比準した価額により評価をします。

評価対象となる雑種地の状況が宅地に類似する場合には、市街地農地等と同様に地積規模の大きな宅地の適用要件を満たせば、地積規模の大きな宅地の減価が生じます。

小規模宅地の特例と併用して評価はできますか?

地積規模の大きな宅地を適用した宅地は、小規模宅地等の特例を併用して適用できます。

ただし、小規模宅地等の特例には、限度面積が設けられているため、地積規模の大きな宅地の一部のみ適用されます。

評価対象の宅地が共有地になっている場合はどうすれば良いですか?

地積規模の大きな宅地の対象となる宅地が共有地であった場合、共有地全体の地積により要件の適用を判定します。

まとめ

今回は、地積規模の大きな宅地の評価についてご説明しました。

地積規模の大きな宅地の評価は、一定の要件を満たすことで土地の評価額が大きく減額される可能性があり、結果として相続税の軽減につながる重要な評価方法です。ただし、適用にあたり複数の要件を慎重に確認する必要があるため、判断には専門的な知識が求められます。

地積規模の大きな宅地の評価について、ご自身で適用可否を判断するのは難しい場合が多いため、まずは税理士などの専門家にご相談いただき、適切な相続税申告をご検討されることをおすすめします。

相続専門の税理士法人NCPは、相続対策に強い経験豊富な税理士が相続税申告・相続手続き・遺言作成・生前対策をサポートします。お客様からのご質問も迅速かつ細やかに対応しますので、ご相続でお悩み事がございましたらぜひ一度お問い合わせください。