株主判定について詳しく解説!

2021.12.03

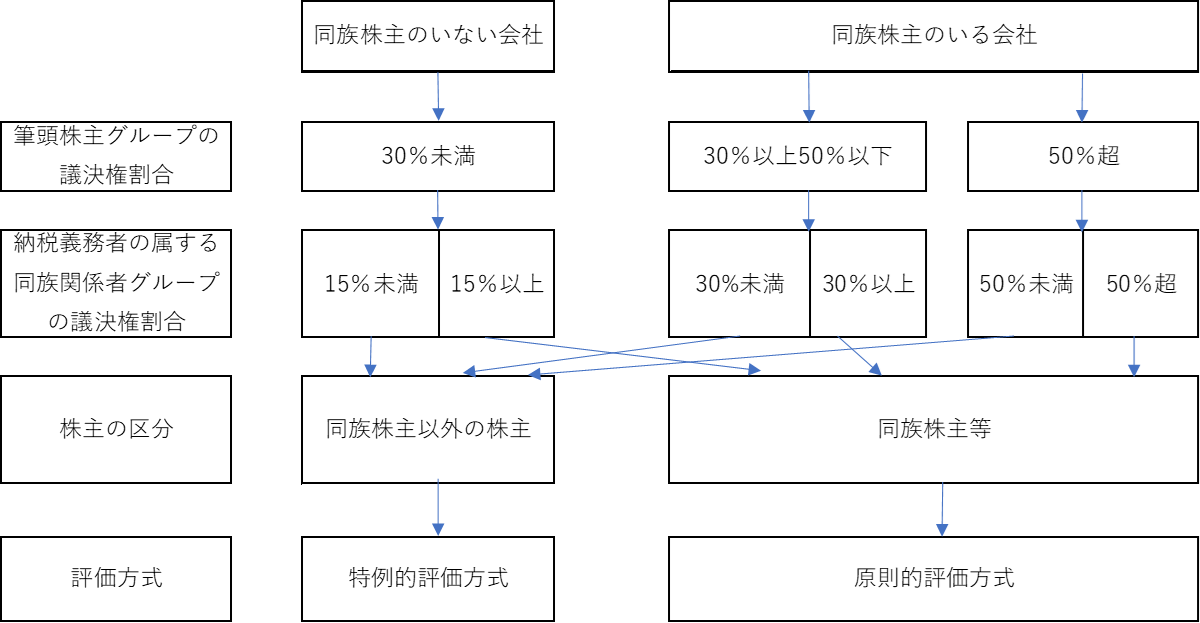

株主判定について

株主判定は、株式取得後の議決権割合に基づいて、判定を行います。

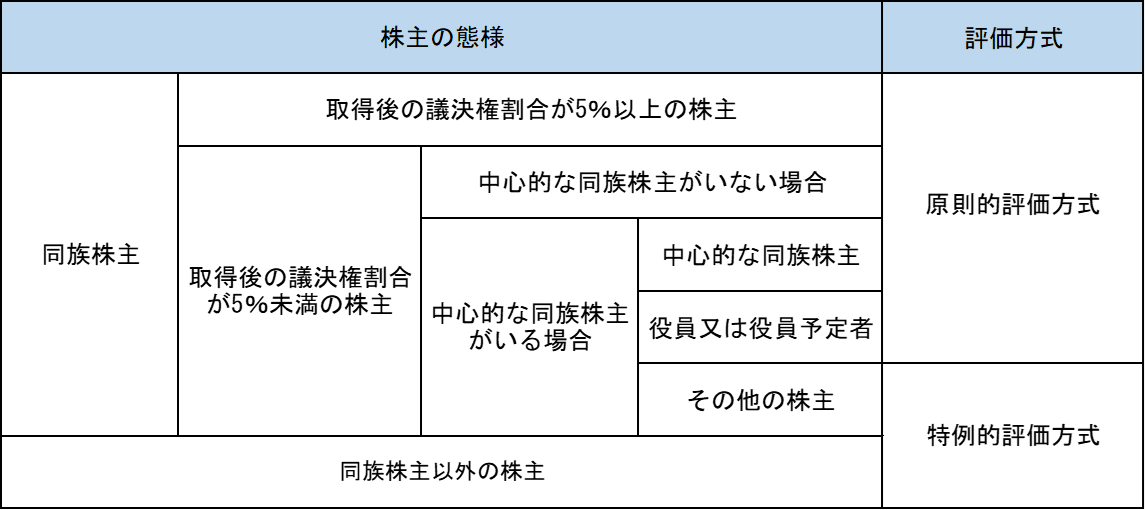

同族株主がいる場合の評価方式

※中心的な同族株主・・・課税時期において同族株主の1人及びその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族の有する議決権の合計数が25%である場合のその株主をいう。

※同族株主のうちに中心的な同族株主が1人も存在しない場合には、同族株主全員が原則的評価方式となる。

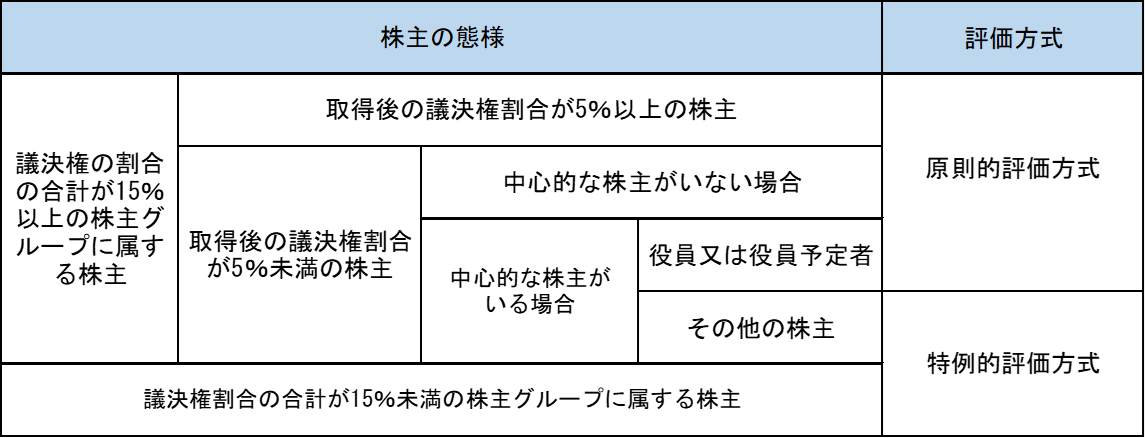

同族株主がいない場合の評価方式

※中心的な株主・・・議決権割合が15%以上である株主グループのうち、いずれかのグループに単独で10%以上の議決権を有している場合のその株主をいう。

※議決権割合が15%以上のグループのうちに中心的な株主が1人も存在しない場合には、議決権割合が15%以上の株主グループに属する株主全員が原則的評価方式となる。

まとめ

今回は、評価方式の判定について、同族株主のいる会社と同族株主のいない会社について解説いたしました。評価は原則的評価方式、特例的評価方式でそれぞれ行っていきます。次回は、原則的評価方式を使った会社規模判定についてご説明いたします。