特定の評価会社の判定について詳しく解説!

2022.04.01

取引相場のない株式の発行会社は「一般の評価会社」と「特定の評価会社」に分かれます。「一般の評価会社」の判定方法については、以前のブログ『原則的評価方式を使った会社規模の判定について詳しく解説!』で説明いたしました。

今回は「特定の評価会社」について説明いたします。

※比準要素・・・1株当たりの年配当金額、1株当たりの年利益金額、1株当たりの純資産価額の三要素のこと

※土地保有特定会社・・以下の基準に該当する場合

※株式等保有特定会社・・・以下の基準に該当する場合

※S1の金額、S2の金額

今回は「特定の評価会社」について説明いたします。

特定の評価会社とは

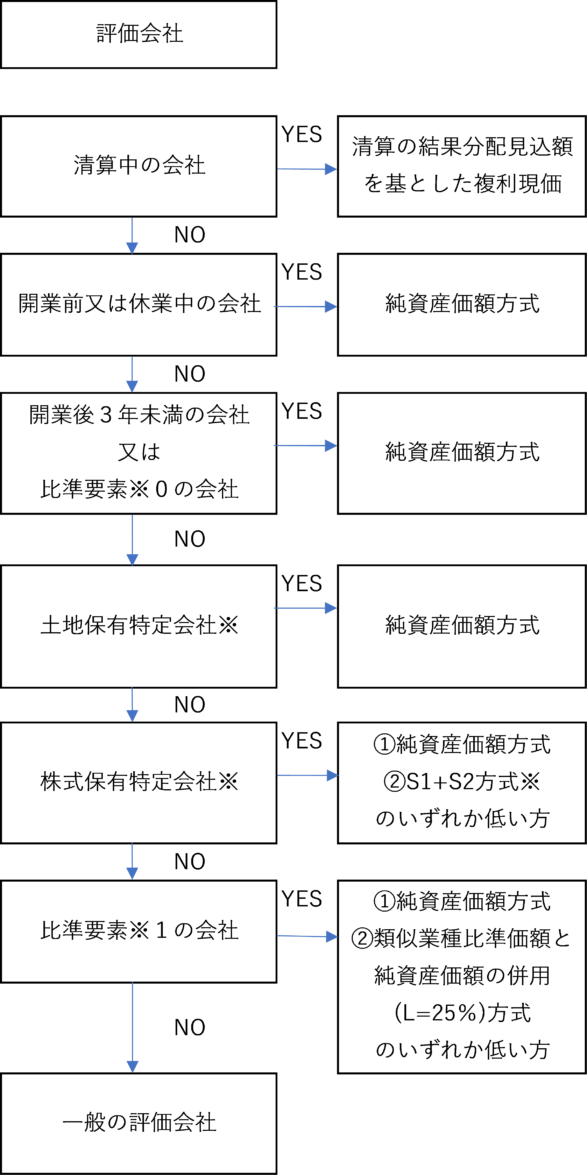

特定の評価会社とは、不動産や株式など特定の資産を多く所有している場合や、開業前や開業直後、休業中といった営業状態が一般の会社と異なる会社のことです。特定の評価会社のフローチャート

特定の評価会社に該当することかどうかの判定は、以下の手順で行います。

※比準要素・・・1株当たりの年配当金額、1株当たりの年利益金額、1株当たりの純資産価額の三要素のこと

※土地保有特定会社・・以下の基準に該当する場合

| 大会社 | 中会社 |

|---|---|

| 土地等価額の合計額/純資産価額≧70% | 土地等の価額の合計額/純資産価額≧90% |

| 大会社、中会社又は小会社 |

|---|

| 土地等価額の合計額/純資産価額≧50% |