相続税の基礎控除とは?概要から計算方法、相続人の数え方などを解説!

2025.12.18

相続が発生した際、受け継いだ財産には相続税がかかります。しかし、相続税には「基礎控除」という非課税枠があり、この金額内であれば相続税はかかりません。相続税の負担を軽減するには、この基礎控除をしっかり理解したうえで、相続税対策・準備を行うことが大切です。

この記事では、相続税の基礎控除の概要から正確な計算方法、そして基礎控除額に影響する相続人の数え方までを解説します。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

相続税の基礎控除とは?

そもそも相続税とは

相続税とは、被相続人(財産を遺して亡くなった人)から財産を相続または遺贈を受けた場合、配偶者や子などの相続人、遺言書に基づく受遺者がその相続または遺贈を受けた財産に対して課される税金のことをいいます。

相続税の基礎控除とは?

相続税の基礎控除とは、相続税がかからない範囲の金額のことを指します。遺産総額が基礎控除額を超えない場合、相続税が課されません。

相続税の課税対象・非課税対象となる財産

相続税は、課税の対象となる財産と、ならない財産があります。

相続税が課される財産

相続税が課される財産は以下の4つに大別されます。

- 被相続人が相続開始日時点において所有していた財産

- みなし相続財産

- 被相続人から取得した相続時精算課税適用財産

- 被相続人から相続開始前7年以内に取得した暦年課税適用財産

(1)は、土地、建物、有価証券、預貯金、現金などのほか、金銭に見積もることができる経済的価値があるすべての財産が含まれます。また、財産の名義にかかわらず、被相続人の財産で家族の名義となっているものなどに対しても相続税は課されます。なお、日本国内に所在する財産だけではなく、日本国外に所在する財産も相続税の課税対象となります。

(2)は、被相続人の死亡に伴い支払われる生命保険金や退職金などが該当します。

(3)は、被相続人から生前に贈与を受け、贈与税の申告の際に相続時精算課税を選択していた場合における、当該贈与を受けた財産を指します。この場合、相続開始時の価額ではなく、贈与時の価額を相続税の課税価格に加算することになります。なお、令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、年間の贈与額のうち、相続時精算課税に係る基礎控除額(110万円)までは相続時の課税対象になりません。贈与を受けた年ごとに、110万円を超えたぶんだけに相続税が課されます。

(4)は、相続人が、被相続人が亡くなる前7年以内に被相続人から贈与を受けた財産を指します。この場合、相続開始時の価額ではなく、贈与時の価額を相続税の課税価格に加算します。なお、令和5年12月31日以前の贈与については、相続開始前3年以内の贈与により取得した財産が加算の対象となります。

相続税が課されない財産

財産の中でも、公益性や社会政策上の問題などを考慮し、相続税がかからないものがあります。非課税財産のうち主なものは次の通りです。

- 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

- 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

- 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

- 相続によって取得したとみなされる生命保険金等のうち、500万円に法定相続人の数を掛けた金額までの部分

- 相続によって取得したとみなされる退職手当金等のうち、500万円に法定相続人の数を掛けた金額までの部分

- 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

- 相続や遺贈によって取得した財産で、相続税の申告期限までに国、地方公共団体、公益を目的とする事業を行う特定の法人または認定特定非営利活動法人(認定NPO法人)に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

相続税の改正後の基礎控除額について

| 改正前の控除額 | 5,000万円+1,000万円×人数 |

|---|---|

| 改正後の控除額 | 3,000万円+600万円×人数 |

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。例えば、法定相続人が2人の場合の基礎控除額は、「3,000万円+600万円×2」で4,200万円となります。この現在の基礎控除額の算定方法は平成25年度税制改正で決定され、平成27年1月1日以後に相続または遺贈により取得する財産に係る相続税から適用となりました。

改正前の基礎控除額は「5,000万円+1,000万円×法定相続人の数」で計算していました。すなわち、改正前において、法定相続人が2人の場合の基礎控除額は、「5,000万円+1,000万円×2」で7,000万円であったということです。当該基礎控除の引き下げによって、相続税の課税対象者が増加しました。

基礎控除の計算方法

前述の通り、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人の人数に応じた基礎控除額をまとめると以下の表の通りです。

| 法定相続人数 | 600万円×法定相続人数 | 基礎控除額(万円) | |

|---|---|---|---|

| 1人 | 3,000万円 | 600万円 | 3,600万円 |

| 2人 | 3,000万円 | 1,200万円 | 4,200万円 |

| 3人 | 3,000万円 | 1,800万円 | 4,800万円 |

| 4人 | 3,000万円 | 2,400万円 | 5,400万円 |

| 5人 | 3,000万円 | 3,000万円 | 6,000万円 |

| 6人 | 3,000万円 | 3,600万円 | 6,600万円 |

| 7人 | 3,000万円 | 4,200万円 | 7,200万円 |

| 8人 | 3,000万円 | 4,800万円 | 7,800万円 |

| 9人 | 3,000万円 | 5,400万円 | 8,400万円 |

| 10人 | 3,000万円 | 6,000万円 | 9,000万円 |

法定相続人が0人の場合には、基礎控除額は3,000万円となります。

繰り返しとなりますが、遺産総額が基礎控除額を下回る場合には、相続税はかかりません。そのため、相続が発生した場合は、まずは遺産総額と基礎控除を算出し、申告の対象となるのか確認することが大切です。

法定相続人の数え方

法定相続人には、被相続人の配偶者および被相続人と血のつながりのあった人(血族)が該当しますが、血族については相続人になる順番(相続順位)や受け取れる遺産の割合(法定相続分)に一定のルールがあります。

【相続順位】

※配偶者は常に相続人

第1順位:直系卑属(子や孫、ひ孫など)

第2順位:直系尊属(父母や祖父母、曾祖父母など)

第3順位:兄弟姉妹(亡くなっている場合には甥姪、半血の兄弟姉妹が相続人となる場合は父母を同じくする兄弟姉妹と同じ額の相続分となる)

【法定相続分】

<配偶者と子供が相続人である場合>

配偶者2分の1 子供(2人以上のときは全員で)2分の1

<配偶者と直系尊属が相続人である場合>

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

<配偶者と兄弟姉妹が相続人である場合>

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

法定相続人で注意すべきケース

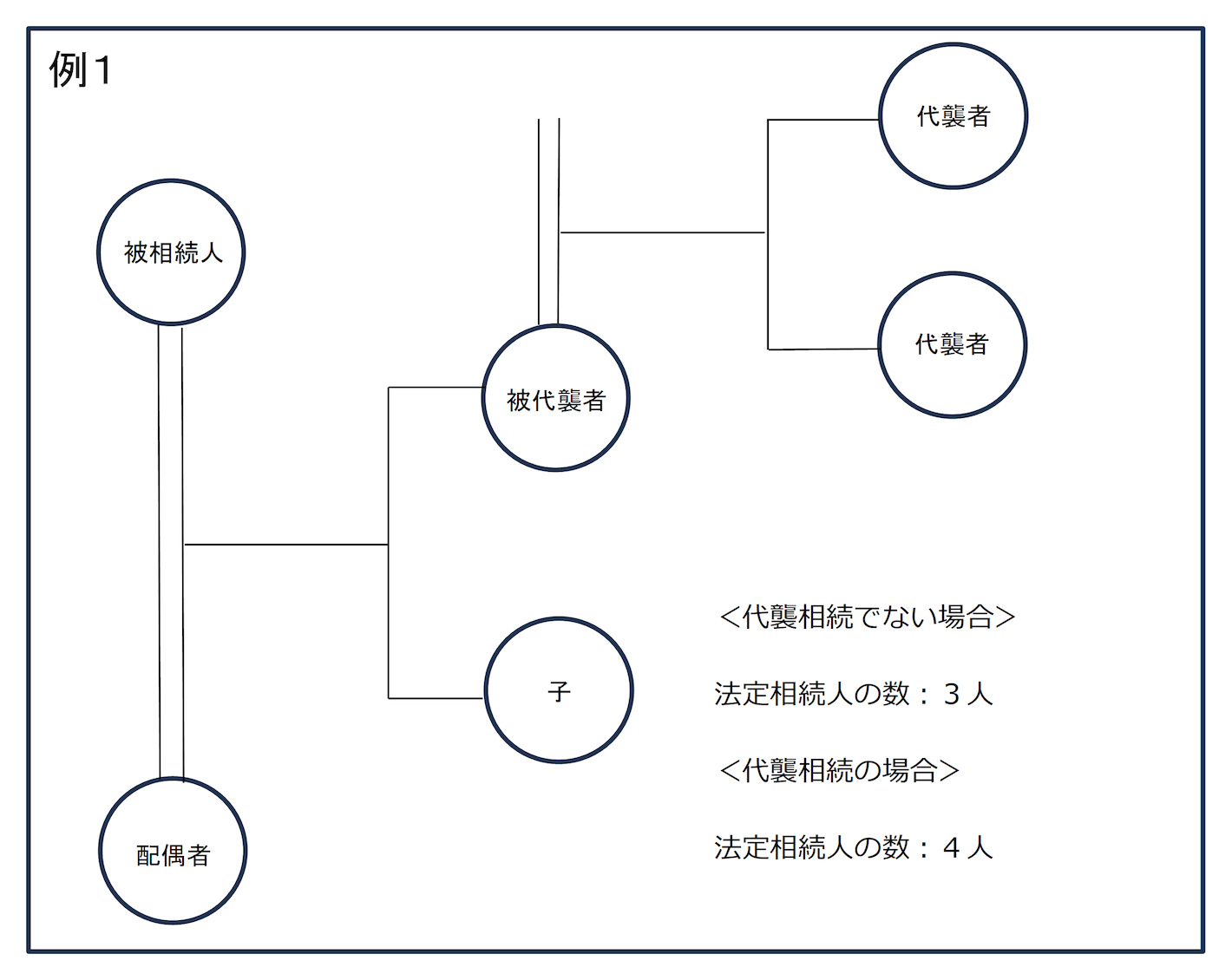

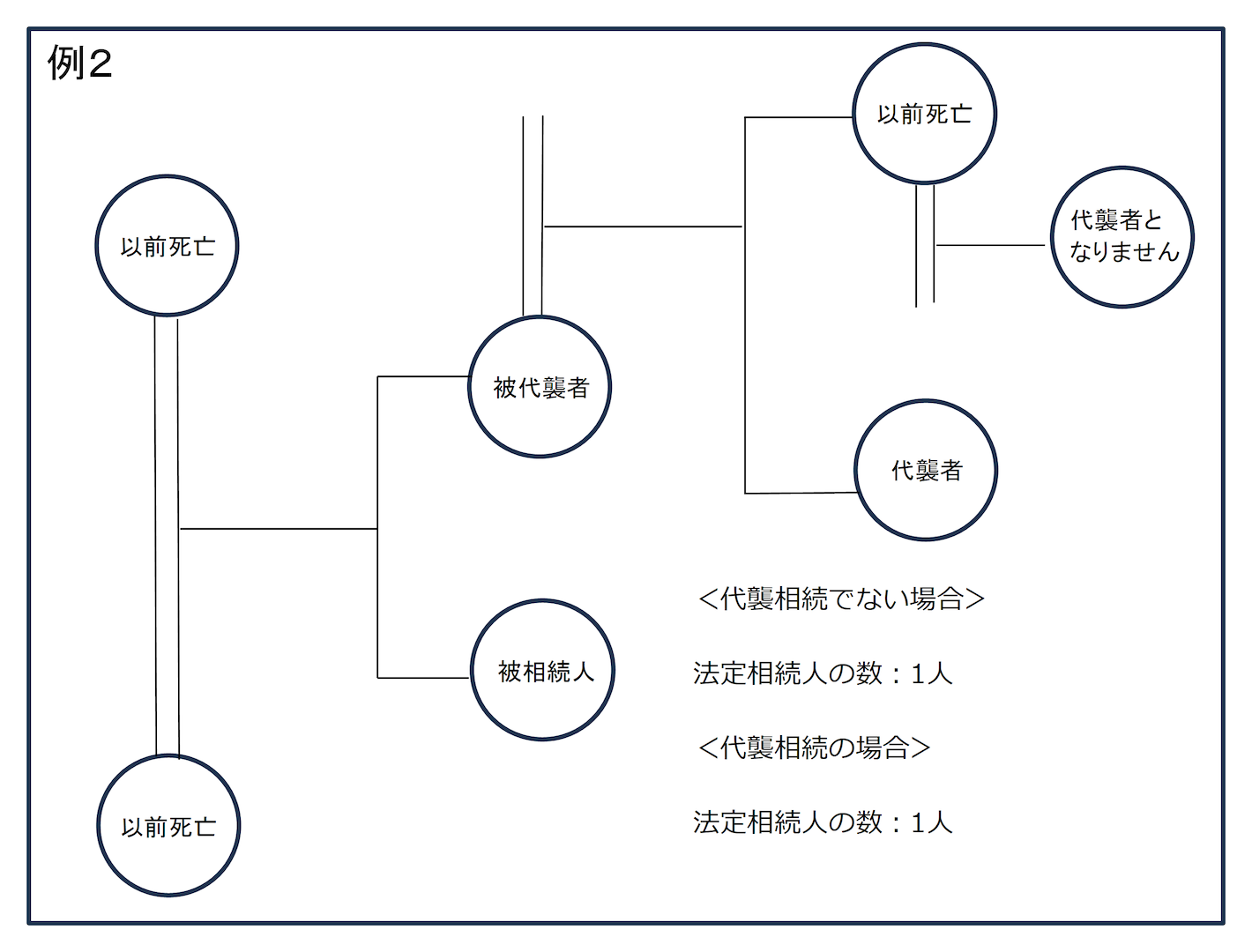

代襲相続

代襲相続とは、相続人となるべき者が相続開始以前に死亡しているときや相続欠格・相続廃除により相続権を失ったとき(相続放棄は含まれない)、そのものの直系卑属が、その者と同一順位で相続人となることをいいます。

被相続人と被代襲者の関係性、代襲者の人数によって、法定相続人の数は変動することがあります。

相続放棄

相続放棄とは、相続人としての地位を放棄することをいい、相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなされます。ただし、法定相続人数の算定においては、相続放棄があった場合でも、その放棄がなかったものとして算定を行うため、注意が必要です。

相続欠格・相続廃除

相続欠格とは、民法891条に定められている欠格事由に該当した場合、相続人が資格を失う制度をいいます。相続欠格になる事由としては、遺言書の偽造・変造や、被相続人や他の相続人を殺害したケースなどが該当します。相続廃除とは、被相続人に対する虐待や重大な侮辱を加えるなどの理由があったときに、家庭裁判所への請求により、推定相続人を廃除できる手続きのことです。相続人が相続欠格や相続廃除に当てはまる場合は、法定相続人に含まれません。

非嫡出子

非嫡出子とは、婚姻関係がない男女の間に生まれた子のことをいいます。非嫡出子が生まれた場合、夫婦の戸籍は存在しないため、まず母の戸籍に入ることになります。そのため、非嫡出子は母が死亡した際の法定相続人には該当します。他方で、父が死亡した際の法定相続人に該当するかは認知(法律上の親子関係を生じさせる行為)の有無によって決まります。認知が認められると、非嫡出子は嫡出子と同様の法律上の権利・義務が生じるため、父が死亡した際の法定相続人に該当することになります。

胎児

胎児とは、受精後8週間後から出産までの発育をしている状態をいいます。民法886条において、胎児については既に生まれたものとみなされます。そのため、相続開始日において妊娠中の胎児は、後に出生した場合には法定相続人に含まれることになります。なお、相続税の申告書を提出する日までに出生していない場合は、相続人の数に含まれません。

養子

養子とは、養親と養子との間に法律上の親子関係が成立した子のことをいいます。養子は、普通養子と特別養子に分類することができます。普通養子縁組とは、実親との親子関係を存続させたまま、養親と養子との間に親子関係を発生させる養子縁組のことです。特別養子縁組とは、実親との親子関係を終了させたうえで、養親と養子との間に親子関係を発生させる養子縁組をいいます。

普通養子縁組をした養子は実親・養親両方の法定相続人となる一方で、特別養子縁組をした養子は養親に対してのみ法定相続人となります。また、相続税の基礎控除額の計算上では、法定相続人として計算に含められる養子の人数に制限が設けられています。養親に実子がいる場合は1人、養親に実子がいる場合は2人までを法定相続人に含めることができます。ただし、以下のいずれかに当てはまる場合は、実の子として扱われるため、すべて法定相続人に含まれることになります。

- 被相続人との特別養子縁組により被相続人の養子となっている人

- 被相続人の配偶者の実の子供で被相続人の養子となっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

- 被相続人の実の子供、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属

配偶者の連れ子

配偶者の連れ子は、法定相続人には該当しません。ただし、前述の養子縁組をした場合には、法定相続人に該当します。

父母が離婚している場合の子

父母が離婚している場合の子は、父母のどちらが親権を取得した場合でも、子の相続権に変わりはなく、父と母の両方の法定相続人になります。

相続税の基礎控除に関するよくある質問

小規模宅地等の特例は基礎控除に関係ありますか?

小規模宅地等の特例とは、被相続人の事業用または居住用に使用されていた宅地等で一定要件を満たす場合には、相続税の評価額を一定割合減額できる制度です。小規模宅地等の特例は、遺産総額が基礎控除を上回る場合において、その適用可否を検討することになります。なお、小規模宅地等の特例の適用は申告が要件となっているため、特例の適用により基礎控除を下回る場合であっても、相続税申告は必要となります。

被相続人に借金や未払金がある場合も相続財産の一部として引き継がれますか?

被相続人が遺した借金や未払金は、相続人に引き継がれます。相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継するものとされていますが、権利義務の中には当該債務も含まれているためです。

相続税がゼロでも手続きをしておいた方が良いケースはありますか?

遺産総額が基礎控除を下回る場合には、相続税はかからず、申告は必要ありません。そのため、試算の結果、遺産総額が基礎控除を大幅に下回る状況においては、申告を行わないと判断しても問題にはなりにくいといえます。一方で、試算の結果、基礎控除をぎりぎり下回るような状況においては、少しでも相続財産の見落としや評価ミスがあると申告が必要となる可能性があるため、安易なセルフジャッジはリスクが高いといえます。このような場合は、専門家に相談のうえ、必要に応じて申告業務を依頼することも検討した方が良いかもしれません。

まとめ

今回は、相続税の基礎控除についてご紹介しました。基礎控除額の算定にあたっては、法定相続人等に関する正しい理解が求められることから、相続税申告に精通した税理士にご相談することをおすすめします。相続専門の税理士法人NCPは、相続対策に強い経験豊富な税理士が相続税申告・相続手続き・遺言作成・生前対策をサポートします。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する