相続放棄の注意点を解説!

2021.11.26

相続放棄とは?

ご相続があった際、相続人は次の3つの選択をすることができます。- 被相続人の財産や債務を受け継ぐ「単純承認」

- 被相続人の財産や債務を一切受け継がない「相続放棄」

- 相続によって受け継いだ被相続人の財産の範囲で被相続人の債務を受け継ぐ「限定承認」

今回はその「相続放棄」の注意点について解説したいと思います。

注意点

相続放棄には期限がある

相続放棄をするためには、相続開始があったことを知った日から3ヵ月以内に被相続人の最後の住所地を管轄する家庭裁判所に申述をしなければなりません。期限はありますが、相続放棄の申述をすると撤回や取り消しは原則できませんので慎重に行う必要があります。なお、事前(相続開始前)に相続放棄をすることはできません。放棄者の子などへの代襲相続はない

相続放棄をすることによって、放棄をした人は、最初から相続人でなかったものとみなされます。したがって、代襲相続とは違い、放棄をした人の子などが代わりに相続することはありません。※代襲相続とは、被相続人が死亡したときに本来相続人となるはずの人が既に死亡していた場合に、その死亡した人の子などが代わりに相続することをいいます。

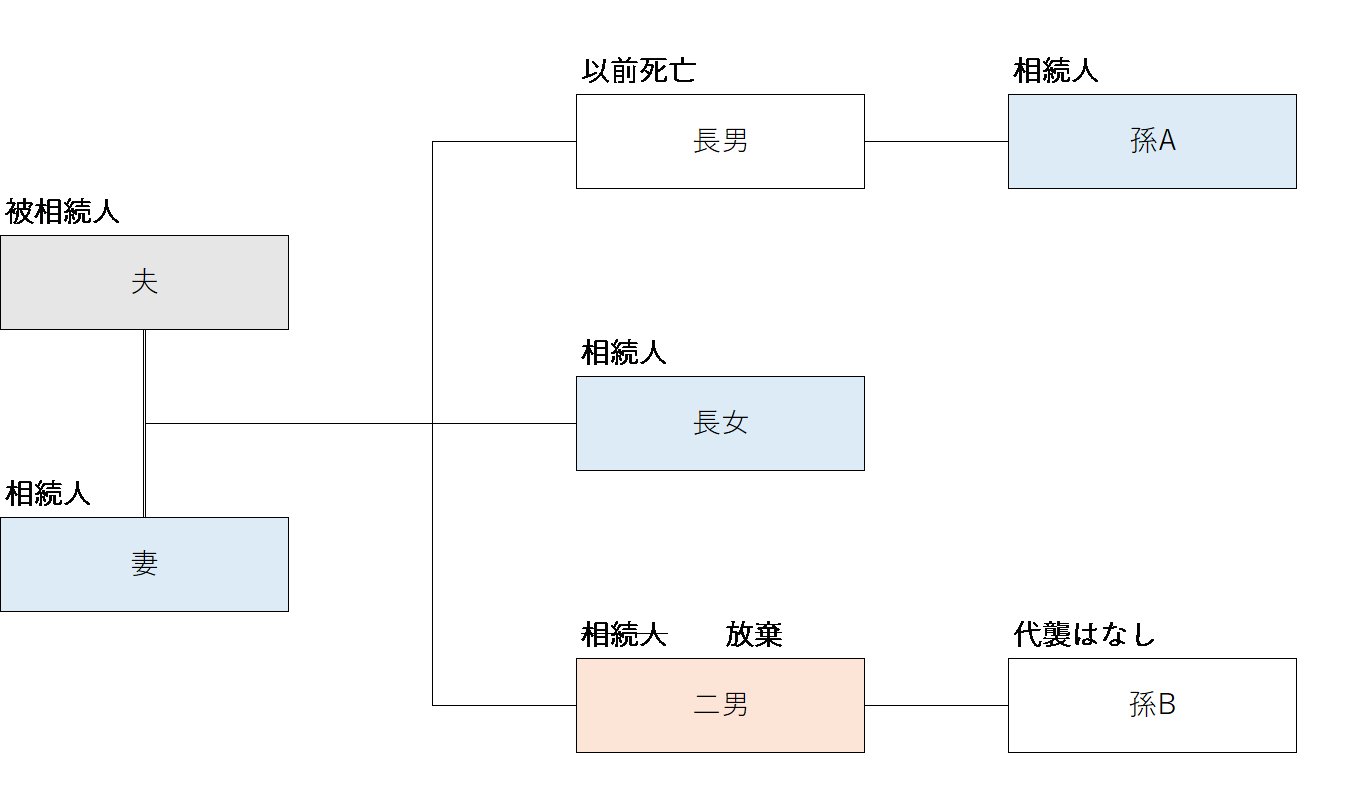

下図で具体的に考えてみますと、被相続人である夫の相続人は、妻、長男、長女、二男の4名となります。相続人である長男が被相続人である夫よりも前に他界している場合には、代襲相続により孫Aが相続人となります。一方、相続人である二男が相続放棄を行った場合には、もともと相続人でなかったとみなされるため、二男の子供である孫Bには代襲相続の適用はありません。上記のような場合には、被相続人である夫の相続人は、妻、長女、孫Aの3人となります。

基礎控除額や生命保険金等の非課税金額は変わらない

相続税額を計算する際の基礎控除額や生命保険金等の非課税金額を計算する際、「法定相続人の数」が関係します。この「法定相続人の数」は、「相続の放棄がなかったものとした場合における相続人の数」となります。したがって、相続放棄があった場合でも、基礎控除額や生命保険金の非課税金額に変更はありません。上記2-2の家族で考えた場合、二男が放棄をしており、相続人の数は妻、長女、孫Aの3人となりますが、基礎控除額や生命保険金の非課税の金額を計算する際の「法定相続人の数」は放棄がなかった場合の妻、長女、二男、孫Aの4人となります。

・基礎控除額:3,000万円+600万円×4人(法定相続人の数)=5,400万円

・生命保険金等の非課税金額:500万円×4人(法定相続人の数)=2,000万円

※死亡退職金等の非課税金額の計算方法も生命保険金等の非課税金額の計算方法と同様です。

相続放棄をしても受取人指定の生命保険金は受け取れる

被相続人の死亡によって支払われる生命保険金について、被相続人がその保険料を支払っている場合には相続税が課税されます。しかし、生命保険金は民法上の相続財産ではなく、相続税を計算する際に相続財産とみなして相続税が課税される「みなし相続財産」です。この「みなし相続財産」は、被相続人が所有していたものではなく、被相続人が亡くなったことで相続人のものとなった財産のため、相続放棄をしていたとしても受取人指定を受けている場合にはその生命保険金を受け取ることができます。2-3で触れた生命保険金等の非課税により相続人が受け取る生命保険金等については一定額まで非課税となります。しかし、相続放棄者(上図の場合、二男)は相続人ではなくなってしまっているため、非課税の適用を受けることができません。この非課税の適用の有無で相続税の課税価格を超えるかどうか決まることもあるので注意が必要です。

相続放棄をしても相続税がかかることがある

相続放棄をしていたとしても相続税が発生する場合があります。A.生命保険金等などのみなし相続財産を取得している場合

生命保険金等の「みなし相続財産」を取得している場合には、放棄者であったとしても「相続又は遺贈により財産を取得」していることになります。したがって、相続税の課税価格が基礎控除額を上回る場合には相続税が発生します。

また、相続開始前3年以内に被相続人から贈与を受けている場合には生前贈与加算の対象になる点も注意です。

B.相続時精算課税制度の適用を受けている場合

相続時精算課税制度の適用を受けている場合、同制度により贈与を受けた財産を相続財産に加算しなければなりません。加算後に相続税の課税価格が基礎控除額を上回る場合には相続税が発生します。

相続放棄するか迷っている場合はご遺産に手を付けないように

相続放棄するか迷っている場合にはご遺産に手を付けないことをお勧めいたします。具体的には以下のような行為です。

・不動産や車の名義変更

・預貯金の解約や払い戻し

・遺産の浪費

上記のような行為をすると、被相続人の財産を受け継ぐ「単純承認」をしたとみなされ、相続放棄をすることができなくなってしまう可能性があります。なお、一般的な金額の葬儀費用であれば、被相続人の口座から支出したとしても「単純承認」をしたとみなされることはありません。

相続放棄以外にも遺産を相続しない方法はある

遺産を相続しないためには、「家庭裁判所に相続放棄の申述をする」しかないと考えている方が多くいらっしゃいます。しかし、「他の相続人が全ての遺産を取得する遺産分割協議に合意する」方法により遺産を取得しないこともできます。遺産分割協議において、被相続人の遺産を取得しない意思を示し、相続人全員の合意を得ます。そして、他の相続人が被相続人の全ての遺産を取得すること、また、他の相続人が被相続人の全ての債務・葬式費用を承継・負担することについて相続人全員と合意し、その旨を記載した遺産分割協議書に相続人全員の署名捺印を行います。この一連の行為により、遺産を取得しないこと、債務・葬式費用を承継・負担しないことが確定します。

他の相続人全員との合意が必要なため自分1人で行うことはできませんが、家庭裁判所での手続きが不要であることは大きなメリットだと思います。私たちがお手伝いをする際、この方法をとられる方が多くいらっしゃいます。