遺産分割って皆さんどうしてる?

2021.11.19

遺産分割って皆さんどうしてる?

私たちがご相続のお手伝いを行う際、遺産の分割方法について既に方針を決めている方がいらっしゃる一方、どうしていいか分からず、「皆さんどのように分けているんですか?」とご質問される方もいらっしゃいます。遺産の分け方については各ご家庭でそれぞれ事情が異なることから、絶対的な正解はありませんが、皆さんがどのように遺産を分割されているか、具体例を用いていくつかご紹介したいと思います。

分割例

民法で定められた相続分を目安に分割される場合

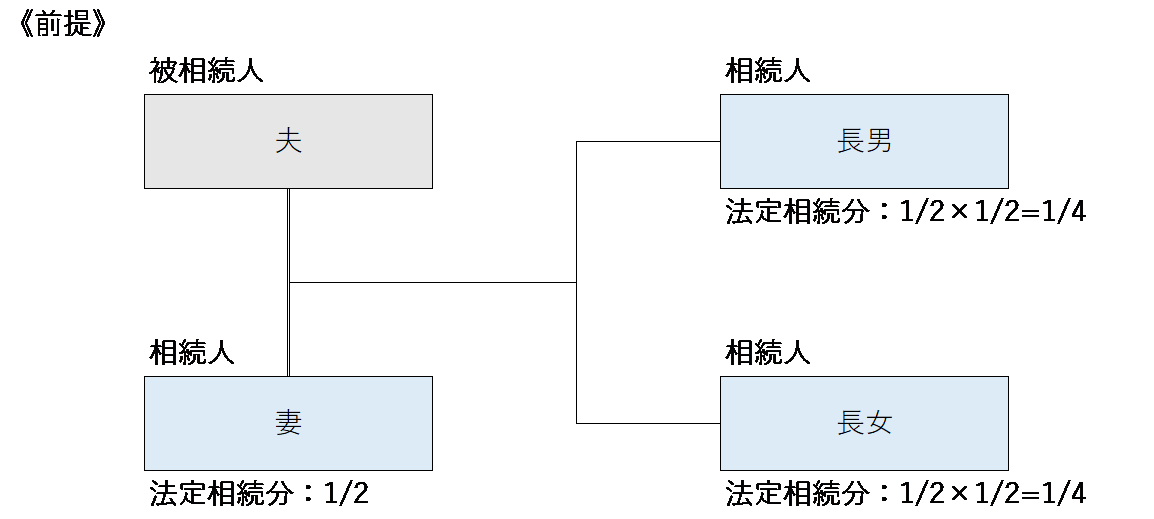

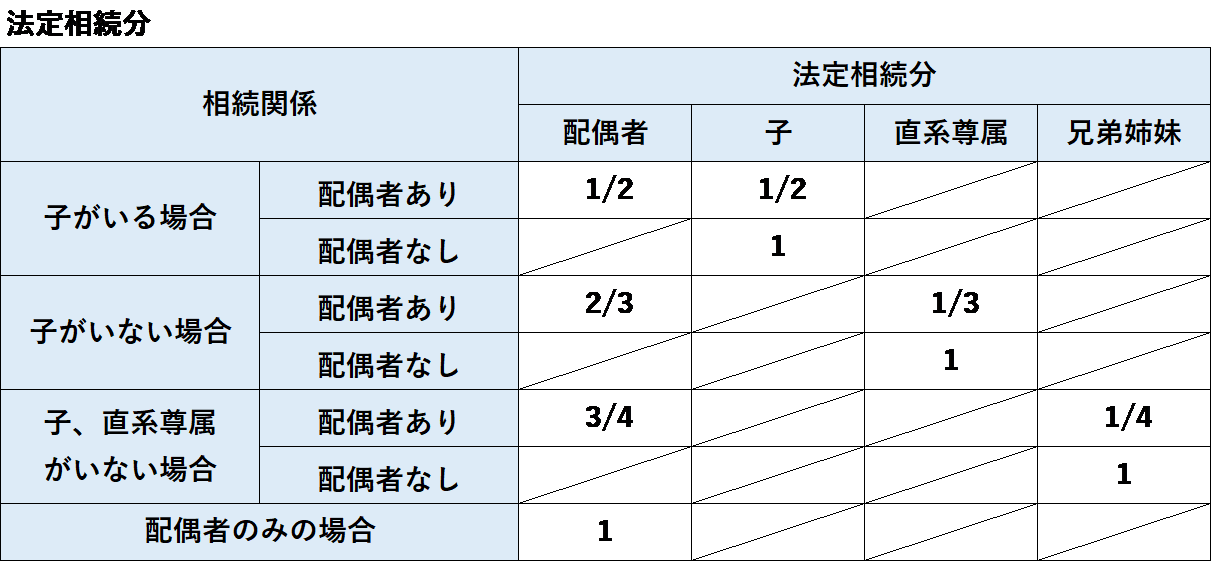

まず初めにご紹介するのが、民法で定められた相続分を目安に遺産を分けられる場合です。《前提》のご家庭の場合、妻が1/2、長男と長女がそれぞれ1/4ずつとなります。特別の事情がない限り、民法で定められた相続分を目安に分割される方が多いように思われます。※法定相続分は下図のように定められております。

遺産の主なものに、不動産、有価証券、預貯金等がありますが、遺産のうち不動産の占める割合が大きい傾向が見受けられます。有価証券、預貯金であれば割合に応じて分けることが容易ですが、不動産となると簡単にはいきません。特に、ご自宅であれば売却して換金することは現実的ではなく、土地の評価を行う上で重要となる小規模宅地等の特例は一定の要件を満たす相続人が取得しない限り適用を受けることができないため、共有で取得する場合には注意が必要となります。そのため、不動産は一人が取得し、不動産を取得しなかった人に対し代償金を支払う方法(代償分割)をとられる方もいらっしゃいます。

配偶者が全て取得される場合

次にご紹介するのが、配偶者の今後の生活を考慮し、配偶者が全ての遺産を取得される場合です。この場合、「配偶者の相続税額の軽減」の規定により、相続税の課税価格が基礎控除額を超えたとしても、配偶者が取得する財産については1億6,000万円(または配偶者の法定相続分)まで相続税がかからず、納税額は0円となります。配偶者が全て取得すれば相続税がかからないとご存じの方が多くいらっしゃいますが、「配偶者の相続税額の軽減」の規定の適用を受けるためには相続税の申告書を提出しなければなりませんのでご注意ください。

また、今回の相続(1次相続)では相続税がかかりませんが、その配偶者の相続(2次相続)では相続税が大きく課税されてしまう場合があります。税務上の有利不利の観点からすると、配偶者が全て取得してもよいのか検討された方がよいかもしれません。

将来の相続を意識して分割をされる場合

2-2で触れましたが、1次相続で相続税がかからなくても2次相続で大きく相続税が課税されてしまう場合があります。そこで、1次相続と2次相続でのトータルの相続税が低くなるように分割を検討される方もいらっしゃいます。《前提》のご家庭において、遺産総額が1億円、妻の固有の財産が5,000万円の場合で考えてみます。(将来における財産の評価額の変動及び税制の変更はないものとして試算しています。)

【1次相続】

①課税価格 1億円

②基礎控除額 3,000万円+600万円×3人=4,800万円

③課税遺産総額 ①-②=5,200万円

④相続税の総額 A 5,200万円×1/2×15%-50万円=340万円

B(5,200万円×1/4×15%-50万円)×2人=290万円

C A+B=630万円

今回の相続(1次相続)での相続税の総額は上記の通り630万円となります。配偶者である妻が全ての遺産を取得した場合は「配偶者の相続税額の軽減」の規定により今回の相続での納税額は0円となります。

次に、将来の相続(2次相続)はどうなるでしょう。

【2次相続】

A 1次相続で妻が遺産を全て取得した場合

①課税価格 1億円+5,000万円=1億5,000万円

②基礎控除額 3,000万円+600万円×2人=4,200万円

③課税遺産総額 ①-②=1億800万円

④相続税の総額 (1億800万円×1/2×30%-700万円)×2人=1,840万円

◎1次相続と2次相続の合計の相続税額

0円(1次相続)+1,840万円(2次相続)=1,840万円

A 1次相続で妻が遺産を全て取得した場合、夫の遺産1億円と妻の固有の財産5,000万円とで課税価格が1億5,000万円となります。また、基礎控除額が4,200万円に減ってしまうため、2次相続における相続税の総額は1,840万円と高額になってしまいます。

それでは、B 妻が1次相続において遺産を全く取得しなかった場合はどうでしょう。

【2次相続】

B 1次相続で妻が遺産を全く取得しなかった場合

①課税価格 5,000万円

②基礎控除額 3,000万円+600万円×2人=4,200万円

③課税遺産総額 ①-②=800万円

④相続税の総額 (800万円×1/2×10%)×2人=80万円

◎1次相続と2次相続の合計の相続税額

630万円(1次相続)+80万円(2次相続)=710万円

課税価格は妻の固有の財産5,000万円のみです。基礎控除額4,200万円は超えてしまいますが2次相続における相続税の総額は80万円となります。1次相続と2次相続の合計の相続税額は710万円、A 1次相続で妻が遺産を取得した場合と比べて1,130万円も相続税が低くなります。

このようなシミュレーションを踏まえて、ご相続人間でよくお話し合いをされ、今回の相続(1次相続)では配偶者は遺産を取得しないという分割を選択される方もいらっしゃいます。

今回のケースでは、B 妻が1次相続において遺産を全く取得しなかった場合がトータルの税金が安くなる試算でしたが、1次相続で妻が半分取得する場合の方がトータルの税金が安くなるといったケースもございます。各ご家庭の資産状況により大きく異なりますので是非専門家にご相談ください。

まとめ

今回は、皆さんがどのように遺産分割をされているかいくつかご紹介させていただきました。このように遺産分割をしなくてはならない、という正解はもちろんありませんが参考にしていただければと思います。税金が高いか安いかだけでなく、各ご家庭の価値観や財産に対する愛着など理屈では割り切れない事情を考慮して、遺産分割を検討していただくこととなります。私共は、分割に関するお客様の様々なご要望を考慮しつつ、中立公正な立場から税金面において有利な遺産分割案を提示し、お客様の意思決定の援助をさせていただきます。是非ご相談下さい。

また、遺産分割協議書については下記ブログにも掲載しております。こちらも是非ご一読ください。