知っておくべき2割加算の対象と計算方法

2021.09.13

相続税額の2割加算とは?

相続税額の2割加算とは、相続または遺贈により財産を取得した人が相続人のうち下記にあたる人のみ相続税額に20%相当額が加算される制度です。- 被相続人の配偶者、父母、子ではない人

(例:被相続人の兄弟姉妹や、甥、姪として相続人となった人) - 被相続人の養子となった被相続人の孫で、代襲相続人になっていない人

※兄弟姉妹及び兄弟姉妹の代襲相続人は常に加算の対象となります。

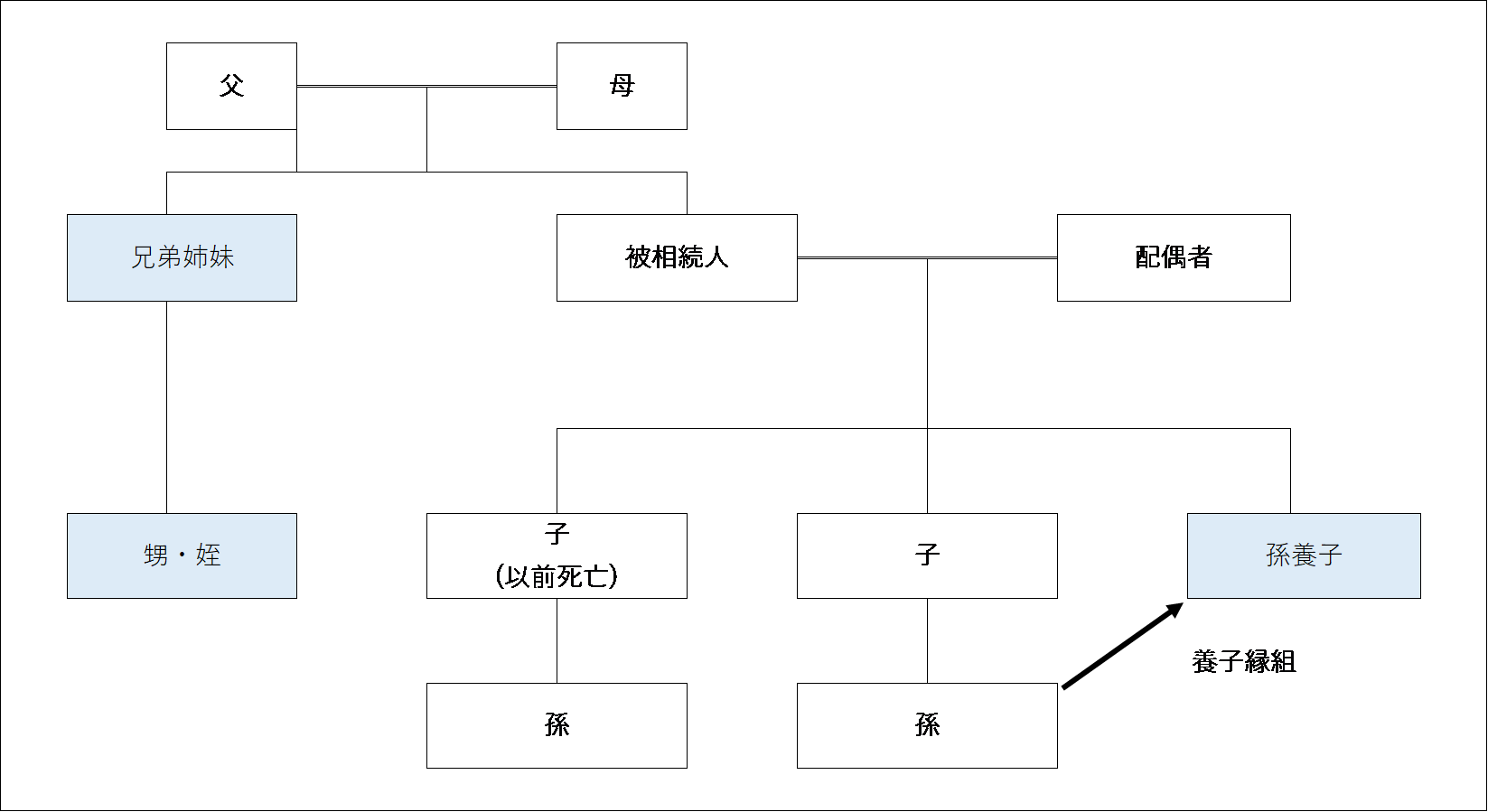

対象となる人は?

具体的に2割加算の対象となる人とならない人を下図で確認しましょう。

青色に塗られている人は2割加算の対象者です。

2割加算される理由

なぜ2割加算されるのでしょうか。次の理由が考えられると言われています。- 一親等の血族及び配偶者以外の方が相続財産を受け取ることは偶然性が高いこと

- 孫養子が財産を相続すると、次世代である子の相続税を1回免れることになること

計算方法

計算方法は下記のとおりです。加算額=各相続人等の相続税額×20%

※相続放棄をしていても、死亡保険金を受け取る場合は2割加算の対象となります。