貸宅地の相続税評価方法を解説!知らないと損する節税のポイント

2025.07.28

自分が所有する土地を建物の敷地として第三者に有償で貸し出している場合、該当する土地を「貸宅地」といいます。この記事では、貸宅地の相続税評価についてご説明します。前半部では、貸宅地の概要や貸家建付地・自用地との違い、評価方法をご説明し、後半部では、貸宅地における小規模宅地等の特例の適用やよくある質問を解説します。

貸宅地とは

貸宅地とは、「宅地の上に存する権利の目的となっている宅地」をいいます。言い換えれば、建物を建てて使用することを目的として第三者に貸している土地は貸宅地に該当します。建物を建てない駐車場や資材置き場等として貸している場合や、無償(周辺相場に比べて明らかに安い場合を含む)で貸している場合は貸宅地には該当しません。

貸家建付地との違い

貸宅地と似た区分として、貸家建付地があります。貸家建付地とは、借家権の目的となっている家屋の敷地の用に供されている宅地のことです。例えば、自分の土地に自らアパートを建て、第三者に貸している場合の土地が貸家建付地に該当します。貸宅地との違いは、建物の所有者にあります。貸宅地の場合は、その土地に建てられた建物の所有者が第三者である一方で、貸家建付地の場合は、建物の所有者も自分自身となります。まとめると以下の表の通りとなります。

<貸宅地と貸家建付地の比較>

| 土地の所有者 | 建物の所有者 | |

|---|---|---|

| 貸宅地 | 自分自身 | 第三者 |

| 貸家建付地 | 自分自身 | 自分自身 |

自用地との違い

自用地とは、土地の所有者以外が使用する権利のない土地をいいます。言い換えれば、他人が利用する権利(借地権、賃借権、借家権等)による制約がない土地といえます。相続税の土地の評価を行う際は、まず自用地としての評価額を算定し、当該価額を基礎に貸宅地や貸家建付地の価額が算出されます。

貸宅地の相続税評価

貸宅地の評価は、次の1から5までに掲げる宅地の上に存する権利の区分に応じて行います。ここでは、宅地の上に存する権利の区分が「1 借地権の目的となっている宅地」と「2 定期借地権等の目的となっている宅地」である場合の貸宅地の評価を解説します。

<宅地の上に存する権利の区分>

- 借地権の目的となっている宅地

- 定期借地権等の目的となっている宅地

- 地上権の目的となっている宅地

- 区分地上権の目的となっている宅地

- 区分地上権に準ずる地役権の目的となっている承役地である宅地

貸宅地と借地権の関係

貸宅地の評価の解説にあたり、まずは貸宅地と借地権の関係をご説明します。借地権とは、建物の所有を目的とする地上権または土地の賃借権をいいます。実際には、建物を建てるために地上権を設定することはまれなので、土地の賃借権がほとんどです。借地権には、次の5種類があります。

<借地権の種類>

- 借地権

- 定期借地権

- 事業用定期借地権等

- 建物譲渡特約付借地権

- 一時使用目的の借地権

借地権が設定されている土地(貸宅地)を評価する場合、1を「普通借地権」、2・3・4・5をまとめて「定期借地権等」と区分して評価を行います。貸宅地については、借地権が設定されているぶん、土地の価値は下がると考えられます。そこで、原則として宅地の自用地としての価額から、設定されている権利の価額を控除して評価します。

借地権の目的となっている場合の評価

借地権が設定された宅地の価額は、次の算式で求めた金額により評価します。

借地権割合は、国税庁「財産評価基準書 路線価図・評価倍率表」で確認することができます。また、借地権の取引慣行がないと認められる地域は、路線価図や評価倍率表に借地権割合の記載がないことがあります。その場合には、借地権割合を20%として計算します。

土地を第三者に貸した場合、貸主は賃貸借契約の一方的な解除や土地の自由な処分ができません。また、貸宅地の上の建物に人が住んでいる場合、更地に戻すためには立退料を支払う必要があります。このように、貸宅地は利用上の制約や処分上の制限を受けることから、自用地としての宅地の評価額よりも評価額が低くなります。

定期借地権等の目的となっている場合の評価

定期借地権等の目的となっている宅地は、原則として、次の算式で求めた金額で評価します。

ただし、上記により評価した金額が次の算式で求めた金額を上回る場合には、次の算式で求めた金額を定期借地権等の目的となっている宅地の評価額とします。

<定期借地権等の残存期間に応じた割合>

| イ | 残存期間が5年以下のもの | 5% |

| ロ | 残存期間が5年を超え10年以下のもの | 10% |

| ハ | 残存期間が10年を超え15年以下のもの | 15% |

| ニ | 残存期間が15年を超えるもの | 20% |

前述の通り、借地権の取引慣行がないと認められる地域の場合、普通借地権の目的となっている宅地の評価にあたり、借地権割合を20%として計算します。

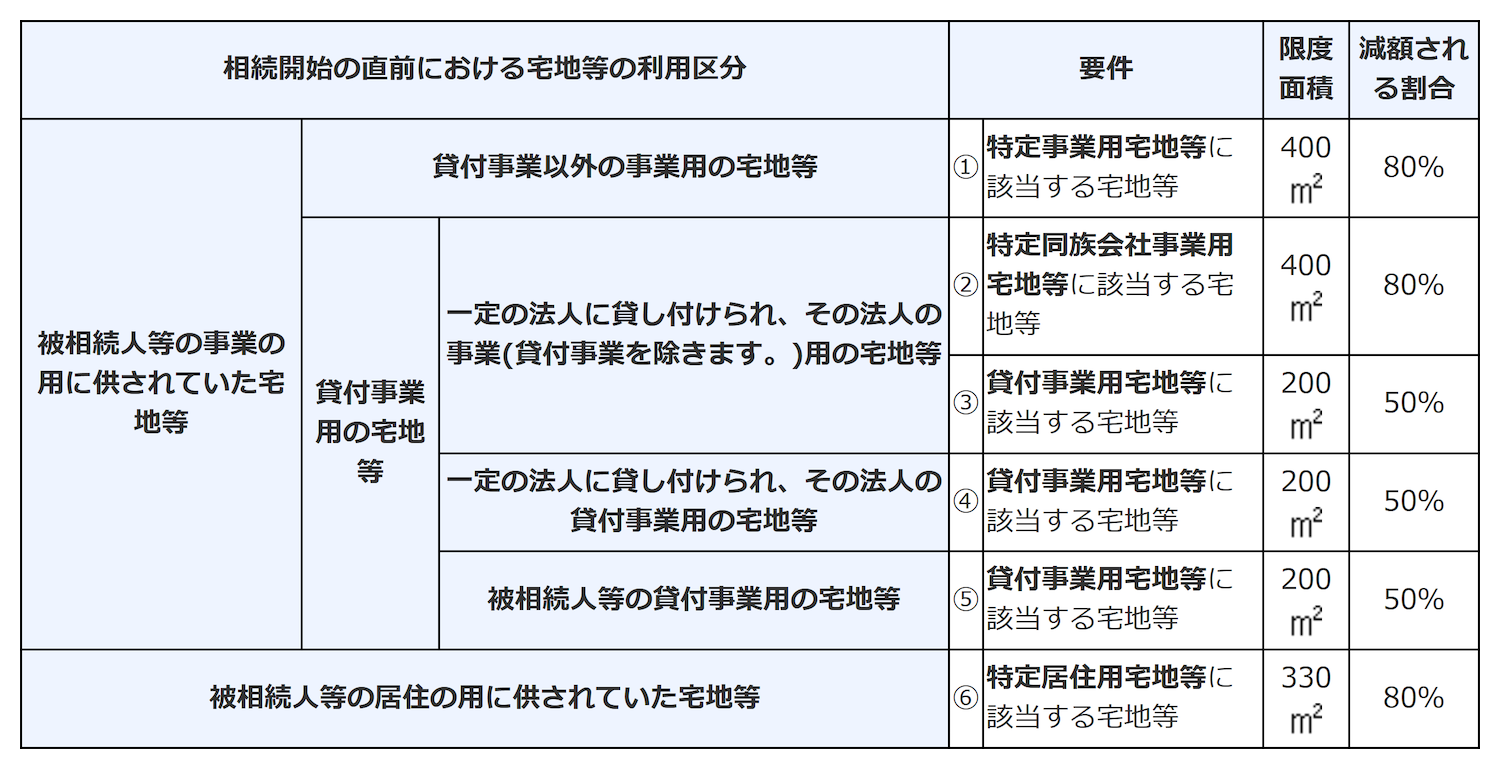

貸宅地における小規模宅地等の特例について

小規模宅地等の特例とは、相続や遺贈によって取得した財産のうち、一定の要件を満たす場合に50%または80%の大幅な評価減が認められる制度です。高額な相続税負担の影響を配慮し、残された家族が継続的に宅地を使用できるように設けられています。各要件、限度面積、減額割合は以下の表をご覧ください。

貸宅地の場合は、以下の要件を満たすと、貸付事業用宅地等に該当し、評価減の適用対象になります。

<貸付事業用宅地等の要件>

① 被相続人の貸付事業の用に供されていた宅地等

・事業承継要件:その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること

・保有継続要件:その宅地等を相続税の申告期限まで有していること

② 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等

・事業継続要件:相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること

・保有継続要件:その宅地等を相続税の申告期限まで有していること

※出典:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

貸宅地に関するよくある質問

権利金の授受がない時はどうすれば良いですか?

新たに普通借地権の設定を行う場合には、借地権設定の対価として借主から貸主(地主)に 権利金の授受が行われることが通常です。しかし、普通借地権の設定において、権利金の授受が行われないこともあります。その場合には、収受している地代の金額によって、取り扱いが異なります。

① 相当の地代(自用地価額に対しておおむね年6%程度の地代)を収受している場合

1.権利金の授受が行われていない又は特別の経済的利益を受けていない場合以下算式によって、貸宅地の評価を行います。

2.1.以外の場合、以下算式によって、貸宅地の評価を行います。

(※)相当の地代調整貸宅地価額

(注)2.で算定した金額 > 1.で算定した金額

∴ 1.で算定した金額

③ 相当の地代を収受していない場合

権利金の授受が行われておらず、収受している地代の額が相当の地代の額に満たない場合は、以下算式によって、貸宅地の評価を行います。ただし、その金額が当該土地の自用地としての価額の100分の80に相当する金額を超える場合は、自用地としての価額の100分の80に相当する金額によって評価します。

※上記の借地権の価額は以下算式によって求めます。

(注)算定した金額 > 自用地としての価額×80%

∴ 自用地としての価額×80%

まとめ

今回は、貸宅地の評価についてご紹介しました。貸宅地の評価には、その宅地の上に存する権利の区分に応じて行う必要がある等、複雑な内容の理解が求められることから、一度土地評価に精通した税理士に相談されることをおすすめします。相続専門の税理士法人NCPは、相続対策に強い経験豊富な税理士が相続税申告・相続手続き・遺言作成・生前対策をサポートします。