赤道(あかみち)とは?赤道が通る土地の相続税評価について解説

2025.09.08

本記事では、赤道(あかみち)の概要や赤道が通る土地・用悪水路の評価方法、よくある質問などをご紹介します。

ひとえに土地と言っても、様々な地目があったり、一つの土地で複数の利用単位があったりと評価を行うにあたって考慮しなければならないことが多くあります。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

赤道とは?

赤道とは、国有地であり道路法が適用されない法定外公共物である道路のことです。現在も道として利用されているとは限らず、宅地や田畑として利用されている場合もあります。また赤道は、公図上には存在しますが、地番の記載はありません。かつて公図上において赤く塗られていたことから赤道とよばれています。

法定外公共物とは?

法定外公共物とは、広く一般に利用されている道路・河川・ため池等の公共物のうち、道路法・河川法・下水道法等の特別法によって、管理の方法が定められていないものを指します。明治時代に地租を課さない土地として分類されました。

青道との違い

青道とは、国有地であり法定外公共物のうち河川または水路である敷地です。かつて公図上において青く塗られていたことから青道とよばれています。

赤道が通っている土地の評価方法

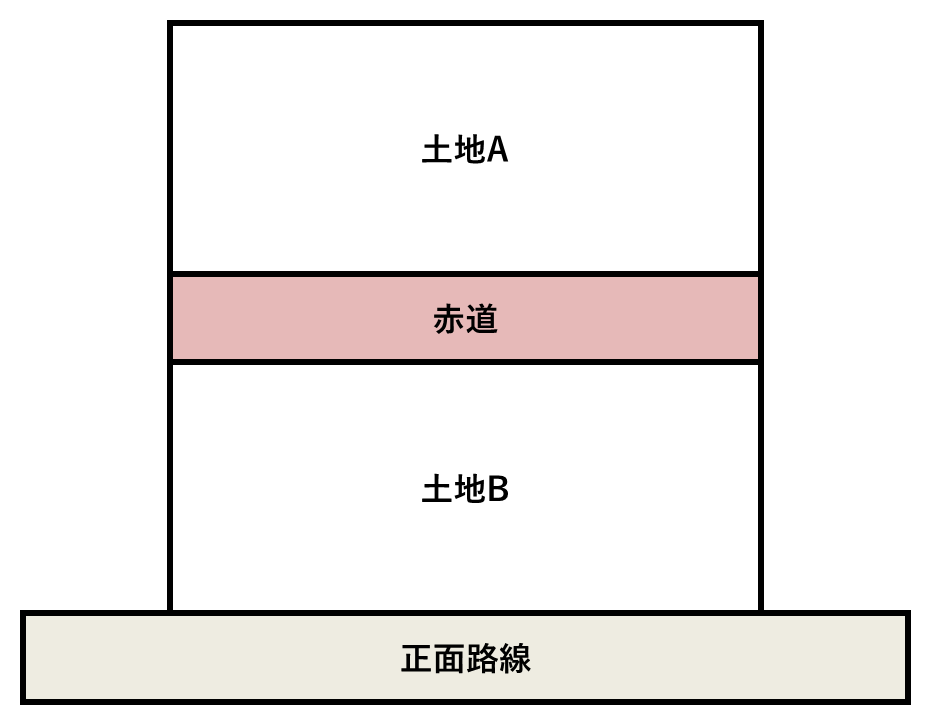

土地の評価単位は、利用単位ごとに評価をすることが基本です。しかし公図を確認すると、一体で利用している土地の間に赤道が記載されている場合があります。その場合は、一体で評価してしまって良いのでしょうか。

評価方法の判断基準

前述の通り、赤道は国が所有しているため、一体で利用している土地であっても別々に評価することが原則です。しかし、下記の要件を考慮した結果、一体評価が合理的と判断される場合は、赤道を含めた一体の土地として評価することができます。

- ① 現在赤道を含めて一体利用されていること

- ② 所有権以外の財産権を占有していること

- ③ 赤道の払い下げ申請が許可されるものであること

(赤道の払い下げを受けたとしても不特定多数の第三者等の経済的利益に影響を与えないこと) - ④ 赤道を除いて別々に評価した場合、著しく不合理な評価となってしまうこと

(いずれか一方が無道路地や著しく狭小な土地等になってしまうこと)

一体評価の場合

一体で評価した場合は、評価額から赤道部分の払い下げ相当額を控除して評価します。赤道部分の払い下げ相当額とは、原則として相続人等が役所等に払い下げ申請を行ったうえで確定し、相続人等が支払うことになる金額です。なお、被相続人の死亡時点で赤道部分の払い下げが完了しているとみなして評価を行います。

ただ、赤道部分の払い下げ相当額が不明な場合には、次の数式を用います。

別々に評価する場合

上記の図の土地Aのように、赤道を隔てた土地が建築基準法上の道路に接していない場合は、その部分を無道路地として評価します。

無道路地の評価については、下記のブログをご確認ください。

用悪水路の土地評価について

地目が用悪水路の土地を持っていた場合は、どのように評価するのでしょうか。

用悪水路とは?

用悪水路とは、かんがい用または悪水はいせつ用の水路を指します。かんがい用水路は、田や畑に水を引いて土地を潤すための水路のことです。用悪水路も法定外公共物に該当します。

用悪水路の評価方法

評価を行うにあたり、現在も用悪水路として利用しているかを判定しなければなりません。登記簿上では用悪水路となっていても現況では宅地として利用している場合が多いため確認して進めます。

自宅に入るために橋をかけられている等、水路に接している土地の利用単位が同じであれば、一体で評価します。

ただ、道路に接していない場合や接地面が短い場合は無道路地として評価します。無道路地の場合は、橋の設置工事費を控除することが可能です。

赤道が通る土地評価でよくある質問

赤道のある土地の売却は可能ですか?

赤道のある土地の売却は可能です。しかし、売却する際は先に役所等に払い下げの手続きをする必要があります。手続きに時間を要したり、限られた方しか購入できないなどの不都合が生じる場合があるため注意が必要です。

まとめ

今回ご紹介した赤道や用悪水路がある土地の評価は稀なケースですが、土地の評価を正しく行うためには理解しなければならない重要なポイントです。

しかし、控除できる金額など専門家に確認しないと分からない箇所も多いため、土地の評価に詳しい税理士に依頼することをおすすめします。

税理士法人NCPでは「士業たるや究極のサービス業なり」を肝に銘じ、親切・丁寧な対応を心掛け、お客様に安心してお手続きを進めていただけるようお手伝いをしております。ぜひ、ご相談・ご依頼ください。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する