建物附属設備とは?区分や評価方法、減価償却における定率法・定額法を解説

2025.07.09

家屋と構造上一体となっている建築附属設備は、家屋の固定資産税評価額に含まれますが、償却資産として申告が必要な建築附属設備もあります。

本記事では、建物附属設備の基本や評価方法、定率法・定額法といった減価償却の仕組みなどを解説します。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

建物附属設備とは?

建物附属設備とは、家屋と構造上一体となっている電気設備、ガス設備、衛生設備、給排水設備等を指し、家屋の効用や価値を高めるものをいいます。

建物附属設備の区分

建物附属設備は、次に掲げる設備にてそれぞれ区分されています。

①家屋と構造上一体となっている設備

- 電気設備(ネオンサイン、スポットライト、電話機等を除く。)

- ガス設備

- 衛生設備

- 給排水設備

- 温湿度調整設備

- 消火設備

- 避雷針設備

- 昇降設備

- じんかい処理設備 等

②家屋と構造上一体ではないが、家屋に附属する設備

- 門

- 塀

- 外井戸

- 屋外じんかい処理設備 等

③庭園等に設置する設備

- 庭木

- 庭石

- あずまや

- 庭池 等

建物本体や構築物との違い

続いて、建物附属設備と建物や構築物との違いをご紹介します。

建物附属設備と建物本体の違い

建物は、建物附属設備と建物本体に区分して規定されています。

その違いについては、以下の要点に基づいて判断します。

①設備が家屋に取り付けられ、構造上一体となっているか

建物本体は、家屋の特定の場所に固定されており、別の場所に移動することが困難な設備や、配管や配線を通じて家屋と一体となっている設備(例:給水設備の給水タンク、空調設備の室外機等)をいいます。

一方、取り外しが容易な設備などは建物附属設備として判断します。

②設備が家屋の効用や価値を高めるものか

建物本体は、家屋自体の利便性が高まるものをいいます。

ただし、特定の生産または業務の用に供されるような設備(店舗のネオンサイン、ホテルにおける厨房設備や洗濯設備等)は建物附属設備として判断します。

③所有権の要件

上記①・②いずれも建物本体と区分するためには、設備の所有権を家屋の所有者が有している必要があります。

建物附属設備と構築物の違い

構築物とは、土地に定着しているが建物とは一体化していない工作物をいいます。

そのため、門や塀などの設備であっても、建物とは独立しているものは構築物として判断します。

建物附属設備の種類と具体例

続いて、建物附属設備の具体例をご紹介します。

電気設備

└受変電設備、幹線設備、電灯コンセント設備、動力設備、自家発電設備、避雷針設備など

給排水衛生設備

└給水設備、排水設備(汚水・雑排水・雨水)、給湯設備、衛生器具設備(トイレ、洗面、厨房など)、ガス設備など

空調・換気設備

└冷暖房設備(エアコン、ボイラー、チラーなど)、換気設備(自然換気、機械換気)、排煙設備など

昇降機設備

└エレベーター、エスカレーター、小荷物専用昇降機(ダムウェーター)など

防災・防犯設備

└消火設備(スプリンクラー、消火栓など)、警報設備(自動火災報知設備など)、避難設備(誘導灯など)防犯カメラ、入退室管理システム、機械警備システム

情報通信設備

└電話設備、LAN設備、テレビ共聴設備、インターホン設備、放送設備など

その他設備

└太陽光発電設備、駐車場設備(機械式駐車場など)、厨房設備(業務用)、特殊設備(医療ガス設備など)

建物附属設備と減価償却方法について

建物附属設備の減価償却方法は、定額法が適用されます。平成28年度の税制改正により、建物附属設備および構築物については定率法を選択できなくなりました。

ただし、平成28年以前に取得している建物附属設備は定率法を選択して適用することができます。

以下、定額法と定率法について簡単に特徴と計算式をご紹介します。

| 方法 | 特徴 | 計算式 |

|---|---|---|

| 定額法 | 毎年一定額を減価償却 | 取得価額 ×償却率(下記の表を参照) |

| 定率法 | 初年度の減価償却額が大きく、年々減少 | 未償却残高 × 償却率(下記の表を参照) |

上記の表の通り、定額法と定率法で計算方法が大きく異なります。

建物附属設備などの固定資産は、減価償却により資産の使用可能期間に応じて資産の価値の減少を反映させます。

ただし、相続税における建物附属設備の評価額については、帳簿上は定額法で償却をしていても、より実態に近い時価を反映するため、定率法で再計算されます。

詳しい内容については、次の見出しでご紹介します。

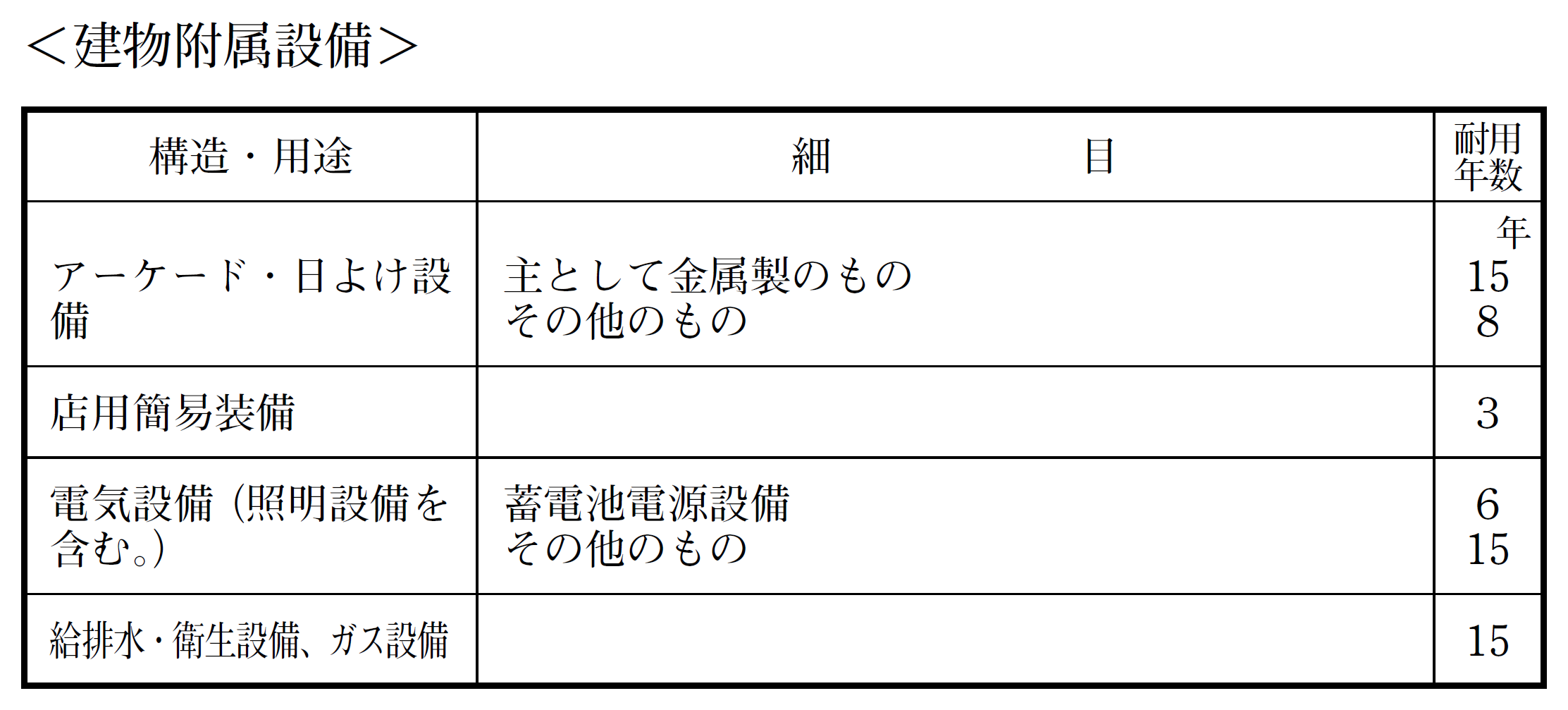

〈減価償却資産の耐用年数表〉

国税庁 主な減価償却資産の耐用年数表より一部抜粋

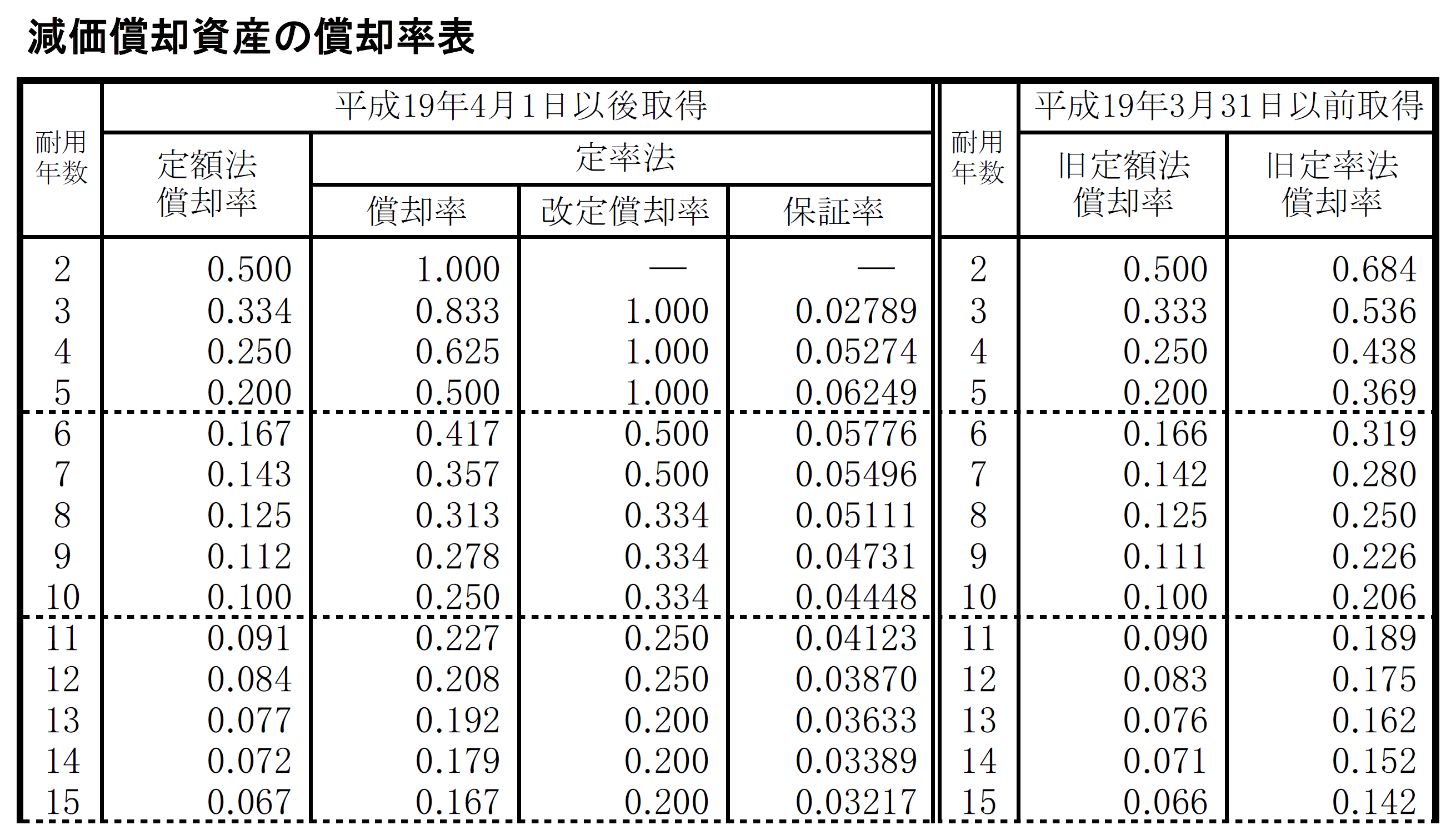

〈定率法における償却率表〉

国税庁 減価償却資産の償却率等表より一部抜粋

建物附属設備の相続税法上の評価方法

建物附属設備の相続税法上の評価方法は、前項の3つの区分によって異なります。

①家屋と構造上一体となっている設備

家屋の価額に含められているため、別途評価は行いません。

ただし、増改築等で設備を新たに取得し、家屋の固定資産税評価額が付されていない場合には、下記の通りとされています。

“当該増改築等に係る家屋と状況の類似した付近の家屋の固定資産税評価額を基として、その付近の家屋との構造、経過年数、用途等の差を考慮して評定した価額(ただし、状況の類似した付近の家屋がない場合には、その増改築等に係る部分の再建築価額から課税時期までの間における償却費相当額を控除した価額の100分の70に相当する金額)を加算した価額を評価します。なお、償却費相当額は、再建築価額から当該価額に0.1を乗じて計算した金額を控除した価額に、その家屋の耐用年数のうちに占める経過年数(増改築等の時から課税時期までの期間に相当する年数(その期間に1年未満の端数があるときは、その端数は、1年とします。))の割合を乗じて計算します。”

引用:国税庁 質疑応答事例 財産評価 増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価

建物附属設備の再建築価額とは、評価対象となる建物附属設備を、課税時期において新たに同じものを同じ場所に建設する場合に係る費用を指します。

②家屋と構造上一体ではないが、家屋に附属する設備

建物附属設備の再建築価額から、取得時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数を1年とする)の償却費を差し引きます。残額の70%が、評価額となります。

この場合における償却方法は、定率法によるものとし、その耐用年数は減価償却資産の耐用年数等に関する省令に規定する耐用年数によります。

③庭園等に設置する設備

庭園設備を課税時期の現況により調達したと仮定した価額の70%を、庭園設備の評価額とします。

建物附属設備に関するよくある質問

建物本体として評価される建物附属設備と、償却資産として申告が必要な建物附属設備の違いは何ですか?

償却資産とは、土地および家屋以外の事業の用に供することができる資産のことです。減価償却額または減価償却費が、法人税法または所得税法の規定による所得の計算上、損金または必要な経費に算入されるものをいいます。

建物附属設備を建物本体に含めて一括で減価償却をしていても、地方税法上で家屋の評価に含まれない建物附属設備は、償却資産に該当します。

具体的には、以下の設備となります。

- 構造的に容易に取り外しのできるもの

- そのものの効用にしたがって他に転用できるものであって、そのもの自体に資産価値のあるもの

- 家屋と一体となって効用を発揮するものであっても、家屋自体の効用を高めないもの

- 家屋から独立した機械設備としての性格を有するもの

- 特定の生産または業務の用に供するもの

また、家屋の賃借人(テナント)等が施工した内装、造作、建築設備は、「家屋として取り扱うもの」であっても、賃借人等の償却資産に該当します。

中古の建物を購入した場合、建物附属設備の耐用年数はどうなりますか?

中古資産の耐用年数は、以下の簡便法で算定されます。

– 法定耐用年数の全部を経過した場合 → 法定耐用年数の20%

– 法定耐用年数の一部を経過した場合 → 法定耐用年数から経過年数を差し引き、経過年数の残存年数に20%を加算

例えば、法定耐用年数が15年の設備で、すでに5年経過している場合:

– 法定耐用年数から経過年数を差し引く → 15年 – 5年 = 10年

– 経過年数の20%を加算 → 5年 × 20% = 1年

– 耐用年数 → 10年 + 1年 = 11年

また、相続により取得した建物附属設備の耐用年数は、被相続人の減価償却資産の耐用年数を引き継ぐ形になります。

したがって、被相続人が使用していた期間を考慮し、未償却残高を基に定額法により減価償却を継続することになります。

少額減価償却資産の特例(取得価額30万円未満)は、建物附属設備にも適用できますか?

少額減価償却資産の特例は、建物本体と区分する設備には適用されません。

一方、建物附属設備で取得価額が30万円未満の設備には適用されます。

まとめ

今回は、建物附属設備に関することを簡単にご説明しました。

建物附属設備は、不動産の所有者においてさまざまな税目へ影響がある資産です。

不動産の所有者は相続税申告が必要となることが多くあり、建物本体か建物附属設備か区分をした上で、減価償却の計算が必要となります。

このようにご自身で建物附属設備について判断をするのは容易ではありません。そのため、まずは専門家に相談し、適切な相続税申告を検討されることをおすすめします。

税理士法人NCPでは、お客様からのご質問に迅速かつ細やかに対応します。ご相続でお悩み事がございましたら一度お問い合わせください。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する