遺産相続で兄弟姉妹が相続人になるケースや割合、トラブルを解説

2025.02.10

遺産相続において、兄弟姉妹が相続人となるケースは、子供や直系尊属(親や祖父母)がいない場合に限られます。そして、相続税の加算や遺留分が認められない、代襲相続が一世代のみなど特有の注意事項があります。

本記事では兄弟姉妹相続の基礎知識やトラブル防止策について解説します。

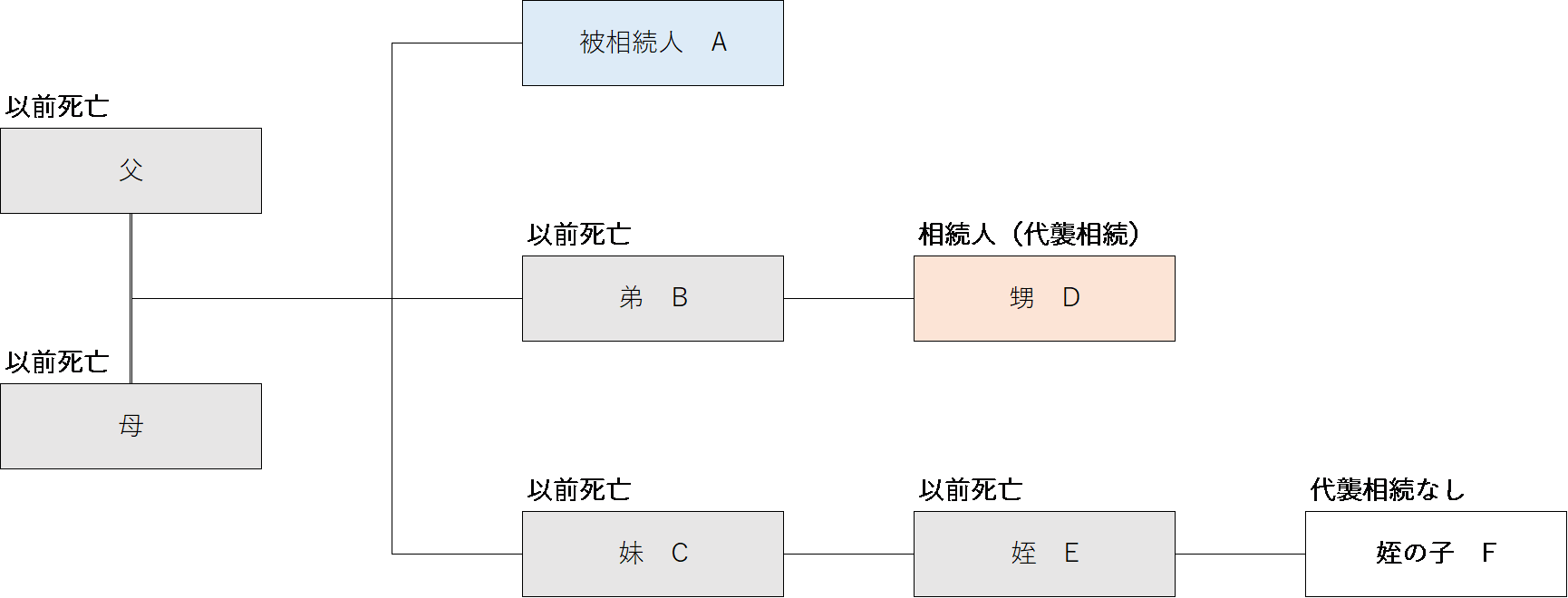

兄弟姉妹の相続では、相続人の兄弟姉妹が先に亡くなっていた場合、その子供(甥姪)が代襲相続をしますが、その子供(甥姪)も既に亡くなっていた場合には相続人の兄弟姉妹の孫が再代襲をすることはありません。兄弟姉妹相続の代襲相続は1回のみです。

兄弟姉妹の相続では、相続人の兄弟姉妹が先に亡くなっていた場合、その子供(甥姪)が代襲相続をしますが、その子供(甥姪)も既に亡くなっていた場合には相続人の兄弟姉妹の孫が再代襲をすることはありません。兄弟姉妹相続の代襲相続は1回のみです。

上図の相続関係で課税価格が1億円の場合、相続税の総額は710万円となります。

①課税価格 1億円

②基礎控除額 3,000万円+600万円×3人=4,800万円

③課税遺産総額 ①‐②=5,200万円

④相続税の総額 A:5,200万円×3/4×20%-200万円=580万円

B:(5,200万円×1/8×10%)×2人=130万円

C:A+B=710万円

この場合において、各相続人が法定相続分ずつ財産を取得する時は、各相続人の納付税額は次のようになります。

妻Bの納付税額 710万円×3/4=532.5万円

→配偶者の税額減税で納付税額は0円に

兄Cの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

甥Eの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

2割加算されてしまうのは残念ですが、「一親等の血族及び配偶者以外の方が相続財産を受け取るのは偶発性が高い」という理由から、相続税の負担の均衡を図るためにこの制度が設けられているといわれています。

上図の相続関係で課税価格が1億円の場合、相続税の総額は710万円となります。

①課税価格 1億円

②基礎控除額 3,000万円+600万円×3人=4,800万円

③課税遺産総額 ①‐②=5,200万円

④相続税の総額 A:5,200万円×3/4×20%-200万円=580万円

B:(5,200万円×1/8×10%)×2人=130万円

C:A+B=710万円

この場合において、各相続人が法定相続分ずつ財産を取得する時は、各相続人の納付税額は次のようになります。

妻Bの納付税額 710万円×3/4=532.5万円

→配偶者の税額減税で納付税額は0円に

兄Cの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

甥Eの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

2割加算されてしまうのは残念ですが、「一親等の血族及び配偶者以外の方が相続財産を受け取るのは偶発性が高い」という理由から、相続税の負担の均衡を図るためにこの制度が設けられているといわれています。

兄弟姉妹が相続人になる順番

民法において、誰が優先的に相続できるかその順位(相続順位)が決まっています。 常に相続人:被相続人の配偶者 第1順位:子供(直系卑属) 第2順位:親(直系尊属) 第3順位:兄弟姉妹 被相続人に子供・孫・親・祖父母がいなかった場合、被相続人の兄弟姉妹が相続人となります。兄弟姉妹が相続人になる場合と、配偶者や子供が相続人になる場合では異なる点があるので、その注意点について解説していきます。兄弟姉妹が相続人になるケース

【ケース①】被相続人に配偶者・子供・親がいない

相続人は兄弟姉妹のみとなります。法定相続分は、兄弟姉妹が複数いる場合は人数で割ります。異母異父兄弟姉妹がいる場合は、異母異父兄弟姉妹も相続人となります。しかし、法定相続分は両親ともに同じ兄弟姉妹の半分となります。 また、今回の相続以前に死亡した兄弟姉妹がおり、かつその兄弟姉妹に子供がいる場合は甥姪が代襲相続人となります。甥姪の法定相続分は、本来相続するはずだった兄弟姉妹(甥姪からの続柄は父もしくは母)の法定相続分を甥姪の人数で割ります。【ケース②】被相続人に配偶者はいるが、子供と親がいない

相続人は配偶者と兄弟姉妹となります。法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1です。兄弟姉妹が複数いる場合はこの4分の1をさらに人数で割ります。異母異父兄弟姉妹、代襲の甥姪の取り扱いはケース①と同様なのでさらに法定相続分が細分化されます。【ケース③】遺言書に「兄弟姉妹への相続」の旨の記載がある

遺言書による指定があれば、相続分は指定の通りになります。ただし兄弟姉妹以外の相続人の遺留分を侵害することはできないので、その点は注意が必要です。 例えば「すべての財産を弟〇〇に相続させる」と記載がある場合、弟〇〇はすべての遺産を相続できます。ただし、亡くなられた方に配偶者や子供等がいる場合、その配偶者や子供等には遺留分侵害額請求権があります。遺留分侵害額を請求された場合は、弟〇〇は金銭の支払いによって清算する必要があります。

【ケース④】法定相続人が相続を放棄した

相続人が何かしらの理由で相続放棄した場合は、次の相続順位の人に相続権が回ります。 兄弟姉妹は第3順位なので、第1順位や第2順位で相続放棄があると相続権が回ります。そのような場合、本来なら相続人にはならないようなケースでも相続人になることがあります。負の財産を相続してしまう可能性もあるので、財産の状況の確認が必要です。仮にすべての相続人が相続放棄をした場合は、権利者がいなくなり最終的に被相続人の財産は国庫に帰属します。相続放棄は原則として、自己のために相続の開始があったことを知った時から3カ月以内に家庭裁判所への申し立てが必要となりますので、相続放棄を検討する場合は早い段階で専門家へ相談することをお勧めします。兄弟姉妹が相続人になる場合の注意点

兄弟姉妹に遺留分はない

被相続人が遺言書を作成していた場合、基本的にその遺言書通りに財産を分けていくこととなりますが、その遺言内容によっては相続人が全く財産を受け取れない恐れがあります。このような不利益を被らないために、「一定の相続人」に対し最低限の遺産の取り分(遺留分)が民法で定められており、もしも遺言の内容がこの遺留分を侵害している場合には、その侵害部分について請求することができます。 しかし、この「一定の相続人」には兄弟姉妹は含まれておらず、兄弟姉妹には遺留分はありません。そのため兄弟姉妹のみが相続人で、被相続人の遺言書に「内縁の妻にすべての財産を渡す」と書かれていた場合には、兄弟姉妹は財産を一切取得できないことになります。代襲相続は1回のみ

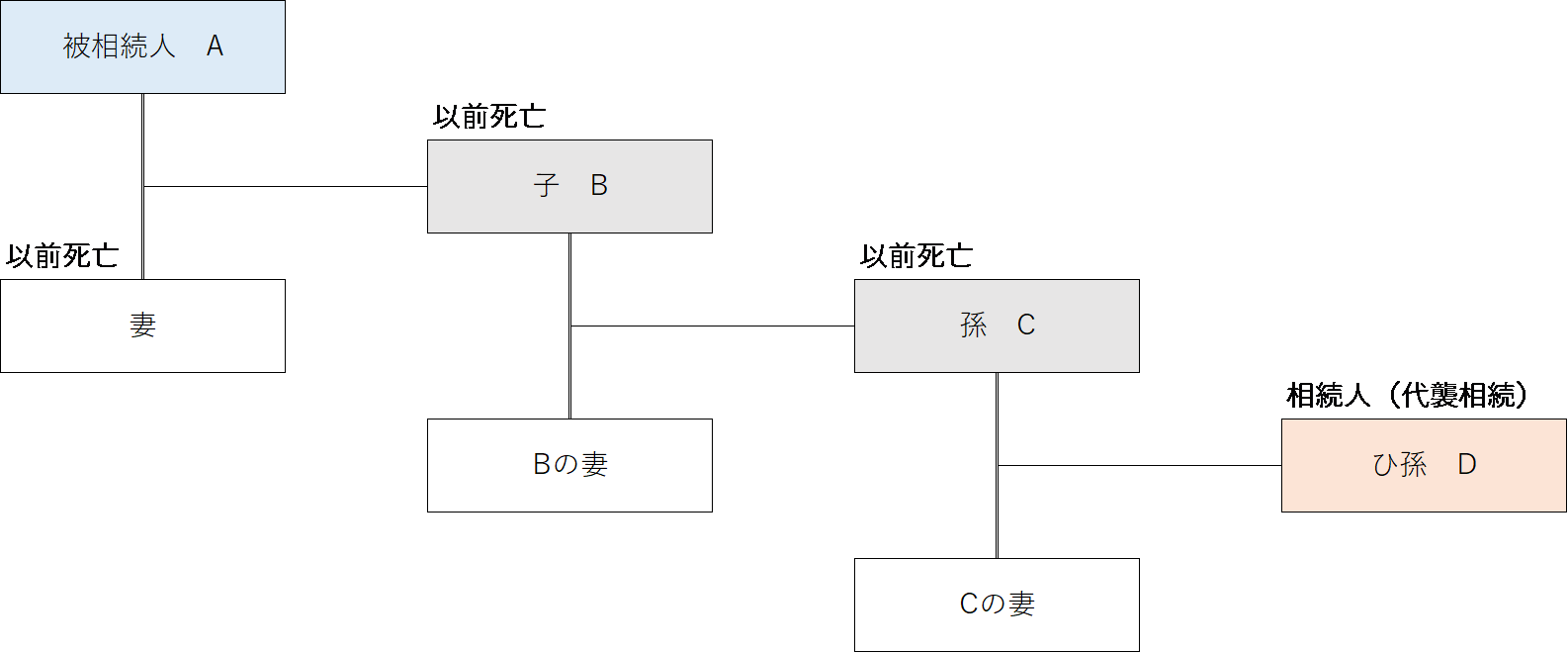

代襲相続とは、被相続人が死亡した時に本来相続人となるはずの人が既に死亡していた場合に、その死亡した人の子供などが代わりに相続することをいいます。具体的に以下の図でみてみます。例えば、被相続人Aが亡くなった際、子Bも孫Cも既に亡くなっていた場合には、その下のひ孫Dが代襲相続をします。

兄弟姉妹の相続では、相続人の兄弟姉妹が先に亡くなっていた場合、その子供(甥姪)が代襲相続をしますが、その子供(甥姪)も既に亡くなっていた場合には相続人の兄弟姉妹の孫が再代襲をすることはありません。兄弟姉妹相続の代襲相続は1回のみです。

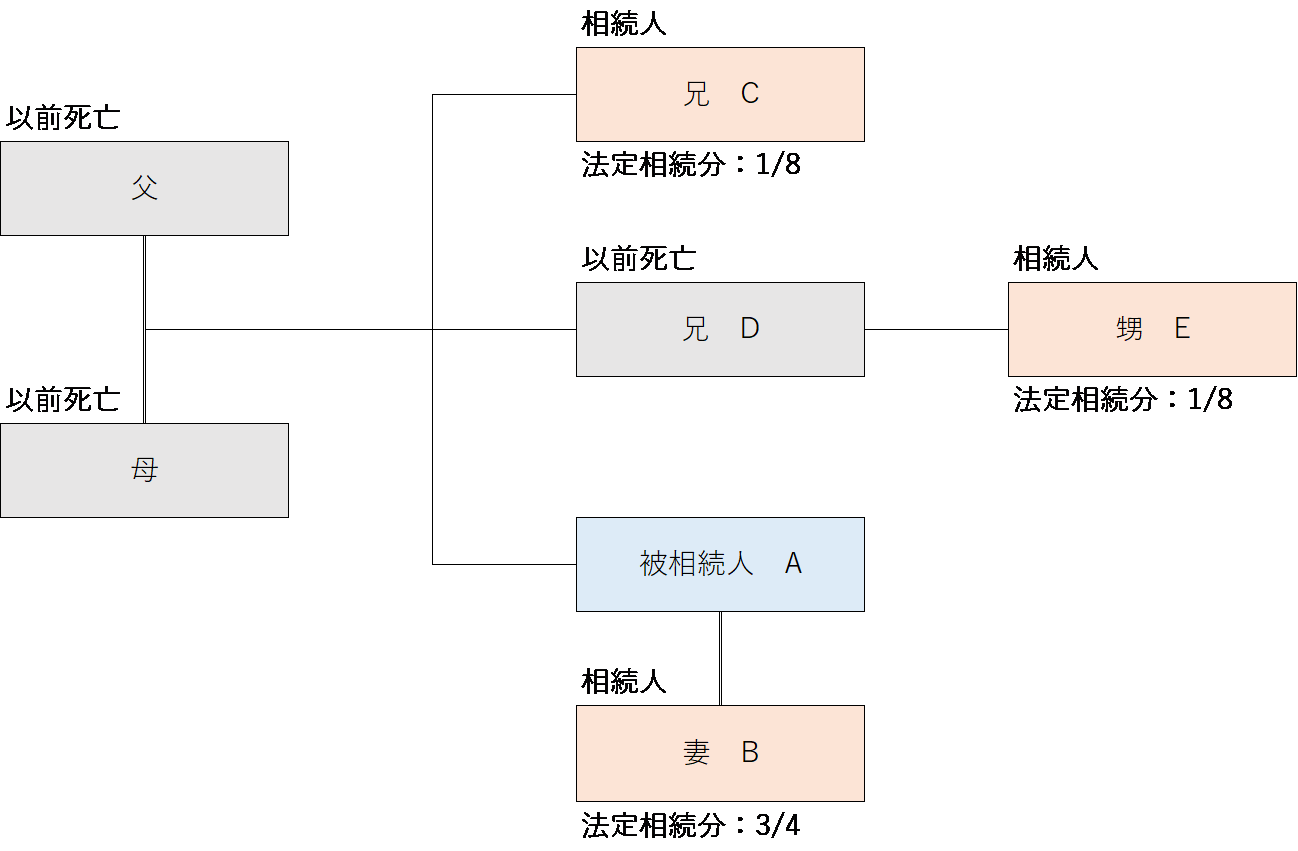

相続税額の加算(2割)の対象になる

相続税を納める人が、被相続人からみて「配偶者、一親等の血族」以外の人の場合は、その人の相続税額が2割増しになります。兄弟姉妹は被相続人からみて二親等の血族となるので、この相続税額の加算(2割)の対象となります。具体的にみてみましょう。

上図の相続関係で課税価格が1億円の場合、相続税の総額は710万円となります。

①課税価格 1億円

②基礎控除額 3,000万円+600万円×3人=4,800万円

③課税遺産総額 ①‐②=5,200万円

④相続税の総額 A:5,200万円×3/4×20%-200万円=580万円

B:(5,200万円×1/8×10%)×2人=130万円

C:A+B=710万円

この場合において、各相続人が法定相続分ずつ財産を取得する時は、各相続人の納付税額は次のようになります。

妻Bの納付税額 710万円×3/4=532.5万円

→配偶者の税額減税で納付税額は0円に

兄Cの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

甥Eの納付税額 710万円×1/8=88.75万円

→88.75万円×1/2(2割加算)=106.5万円

2割加算されてしまうのは残念ですが、「一親等の血族及び配偶者以外の方が相続財産を受け取るのは偶発性が高い」という理由から、相続税の負担の均衡を図るためにこの制度が設けられているといわれています。

戸籍の収集が大変

相続があった場合、相続人を確定するために、被相続人の出生から死亡までの戸籍謄本をすべて取得しなければなりません。さらに、兄弟姉妹相続の場合には次の戸籍もすべて揃える必要があります。- 被相続人の両親の出生から死亡までの連続した戸籍謄本の一式

- 相続人となる兄弟姉妹が既に亡くなっていた場合、その兄弟姉妹の出生から死亡までの連続した戸籍謄本の一式

兄弟姉妹の遺産相続で起こりがちなトラブルと対策

寄与分を主張し、遺産分割協議がまとまらない

生前に故人の介護や世話をしていたことを理由に、相続人の一人が相続分を多く主張してくるケースがあります。このような場合、相続人同士でなかなか折り合いがつかず遺産分割協議が難航し、相続手続きが進まなくなることがあります。遺された兄弟姉妹のための相続対策として、生前の遺言書の作成や生命保険の活用が有効です。遺言書で明確にどの財産を誰が相続するものか決め、生命保険は受取人と金額を指定することで金銭を渡したい相続人への受け渡しが可能となります。ただし、自筆の遺言書は不備で無効となるケースもあるので、弁護士や税理士などの専門家に相談し作成することをお勧めします。

兄弟姉妹が非協力的で手続きが進まない

相続手続きを進めるには、相続人全員でどのように遺産を分割するか決める必要があります。兄弟姉妹の人数が多い、遠方に住んでいる、連絡が取りづらいなど、話し合いや手続きがスムーズに進まない場合もあり、慣れない作業も多く主となる手続きを進める相続人の方にはかなりの負担になります。手続きが進まないまま相続税の申告期限である10カ月が経過しないよう注意しましょう。弁護士や税理士など専門家へ早期に相談して、サポートを受けながら負担を減らし手続きを進めることをお勧めします。兄弟姉妹の相続に関するよくある質問

相続財産が不動産しかない時はどうしたらよい?

主な分割方法としては以下の通りです。

現物分割:不動産を物理的に分割する方法です。土地の分筆が必要になり、土地が狭い場合や建物がある場合は困難です。

共有:相続人全員で共有する方法です。不動産の持分を公平に分割することができますが、管理や売却に合意が必要になります。また、共有のままそれぞれの子や孫へと相続が発生すると持分が細分化され利害関係が複雑になる可能性があります。

代償分割:相続人の一人が不動産を単独で取得する代わりに、他の相続人に一定の金銭を支払う方法です。相続財産が不動産のみなので金銭を支払う資力は求められますが、不動産を単独で所有できかつ、公平に相続することができます。

換価分割:不動産を売却し、得た現金を分割する方法です。相続財産を公平に分割し現金で受け取ることができます。

不動産や相続人の状況により選ぶ選択肢は変わると思われます。専門家に相談しメリットデメリットを踏まえ遺産分割を進めることをお勧めします。

連絡の取れない兄弟姉妹がいる場合はどうすべき?

まず、連絡の取れない兄弟姉妹の戸籍の附票を取得し現在の所在地を確認しましょう。手紙で連絡を取り遺産分割協議への参加を依頼します。相手から返答があれば、そのまま相続手続きを進められます。返答がない場合は、遺産分割調停など次のステップへ進める必要があります。戸籍の附票の取得や遺産分割調停については、専門家に依頼するとスムーズに手続きを進めることができます。

異母異父兄弟姉妹が亡くなった際は相続できる?

異母異父兄弟姉妹にも相続権があるので相続できます。ただし、法定相続分は両親が同じ兄弟姉妹の半分となります。例えば、相続財産9,000万円、相続人は両親が同じ兄弟姉妹1名、異母異父兄弟姉妹1名の場合、両親が同じ兄弟姉妹の法定相続分は6,000万円、異母異父兄弟姉妹の法定相続分は3,000万円です。

兄弟姉妹の相続は法定相続情報一覧図を作ると便利?

兄弟姉妹の相続では戸籍も多く必要になるため、戸籍等一式を1枚で証明可能な法定相続情報一覧図は便利といえます。もちろん、戸籍謄本や住民票があれば必ずしも必要ではありません。しかし、例えば長男と長女でそれぞれ相続した金融機関の解約手続きをする場合、戸籍等一式を交代で提出すると手間も時間もかかります。また、一カ所に戸籍等一式を提出し、原本が還付されるまで次の手続きができない場合も考えられます。法定相続情報一覧図を複数枚作成すると、それぞれ同時進行で手続きを進めることも可能です。

法定相続情報一覧図は法務局に相続関係を一覧にした図とともに、戸籍等一式を提出することで発行できますが、専門家に戸籍の収集と併せて依頼するとご自身の負担軽減になるでしょう。

まとめ

今回は、兄弟姉妹が相続人になるケースや相続割合、トラブル例を解説いたしました。 兄弟姉妹相続の場合、戸籍の収集に手間がかかることや、税額計算が複雑になることを注意点として挙げました。また、兄弟姉妹のみが相続人であったり、代襲の甥姪のみが相続人であったりすると、各相続人の関係性が希薄で連携して手続きを進めること自体が大変という場合もあります。大切な方を失い憔悴する中、一人で抱え込み悩む方もいらっしゃるでしょう。相続の手続きは専門家がお手伝いできる部分もあります。税理士法人NCPは「士業たるや究極のサービス業なり」を肝に銘じ、親切・丁寧な対応を心掛け、お客様に安心してお手続きを進めていただけるようお手伝いをしております。是非、ご相談・ご依頼ください。