無道路地の相続税評価方法や注意点、該当ケースを徹底解説!

2025.09.29

相続する土地が「無道路地」の場合、どのように評価が行われるのでしょうか。道路に面していないことで、様々な制約があり利用価値が下がることは想像できるでしょう。今回は、道路に面していない「無道路地」について詳しくご紹介します。そもそも無道路地とは?というところから、実際にどういった評価を行うのかについてご説明します。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する この記事の監修者

この記事の監修者

【監修者】越阪部 洋之(おさかべ ひろゆき)

税理士法人NCP 代表社員税理士・行政書士

新日本アーンスト・アンド・ヤング税理士法人(現EY税理士法人)を経て、税理士法人レガシィ、OAG税理士法人にて相続税実務を経験。その後、NCP越阪部税理士事務所を設立し、法人化。相続税専門歴15年以上、個人申告件数1,400件以上。複雑な相続案件・税務調査対応にも豊富な実績を持つ。累計受託件数125,000件以上・累計相談件数400,000件以上の実績を持つNCPグループにおいて、相続税申告業務に携わる。

東京税理士会・麹町支部/東京地方税理士会・神奈川支部/千葉県税理士会・船橋支部 登録

「親や配偶者など身内の方が亡くなり、何から始めればいいか分からない」そんな方も、まずはお気軽にご相談ください。初回相談は無料です。

※この記事は、相続税申告や相続手続きに関する正確な情報を必要とされている方に向けて、税理士法人NCP代表社員税理士・越阪部 洋之が記事品質を監修し、作成しております。また、当コラムは弊社独自のコンテンツ制作・編集ポリシーに沿って制作されています。

無道路地とは?

無道路地とは、民法上の道路に接していない宅地(接道義務を満たしていない宅地)を指します。道路に面しておらず出入りができないため、隣接する土地を通行させてもらうことで利用している状態です。

接道義務について

接道義務とは、建物を建築する際に、その敷地が原則として幅員4m以上の建築基準法上の道路に、2m以上接していなければならないという規定のことで、建築基準法第43条で定められています。

接道義務を満たしていない宅地は、新たに建物を建築することや、既存の建物を立て直すことができません。

無道路地の判断基準

無道路地に該当するケース

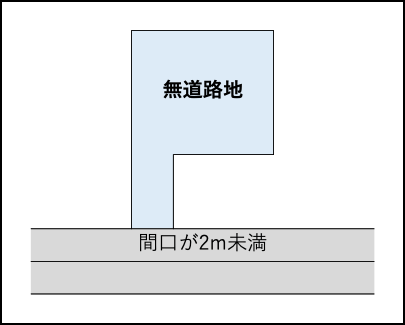

・接道部分が2m未満の土地

接道間口部分が2m未満のため接道義務を満たさず無道路地です。

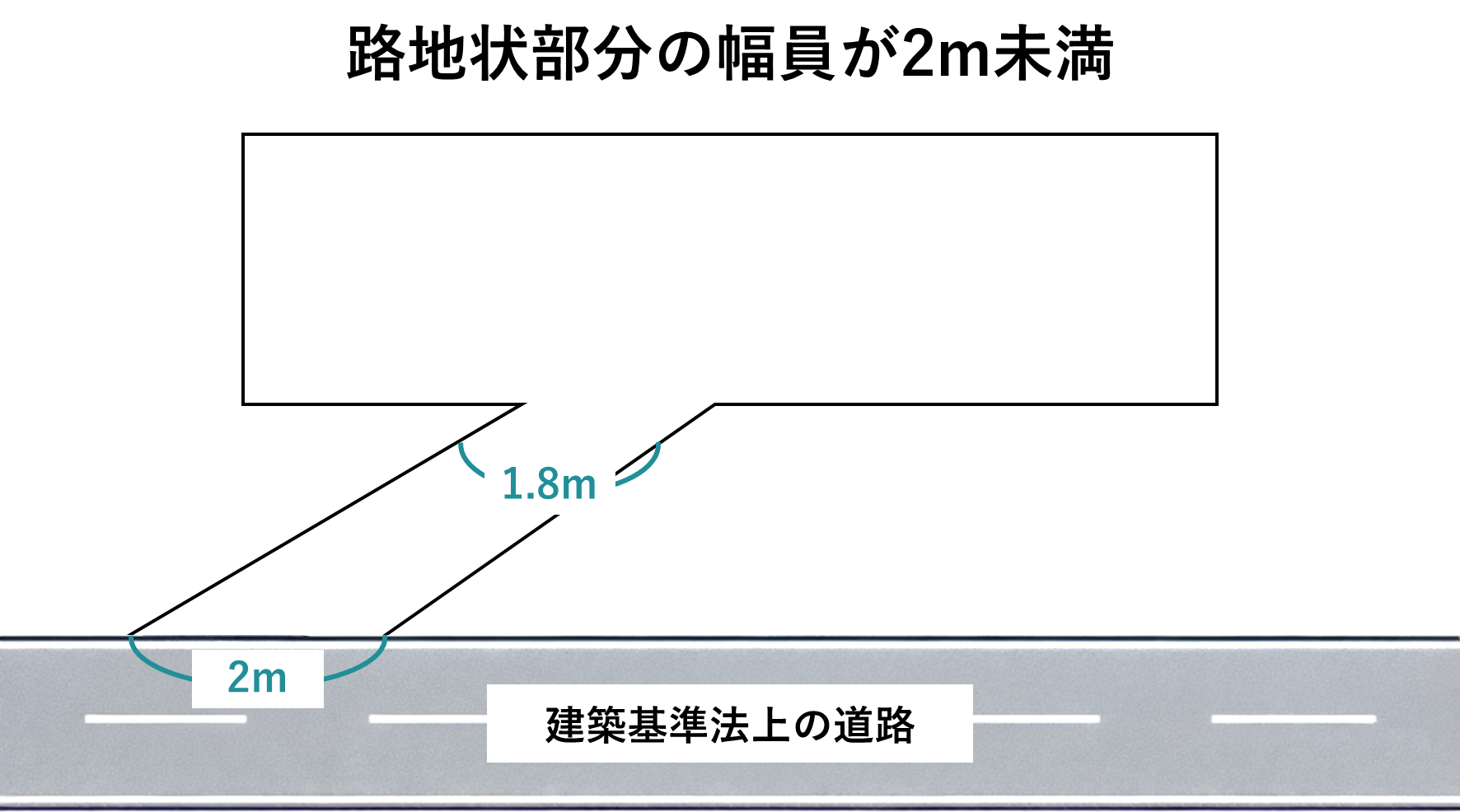

・道路の一部が2m未満の土地

接道部分の一部が2m未満の場合も接道義務を満たさず無道路地です。

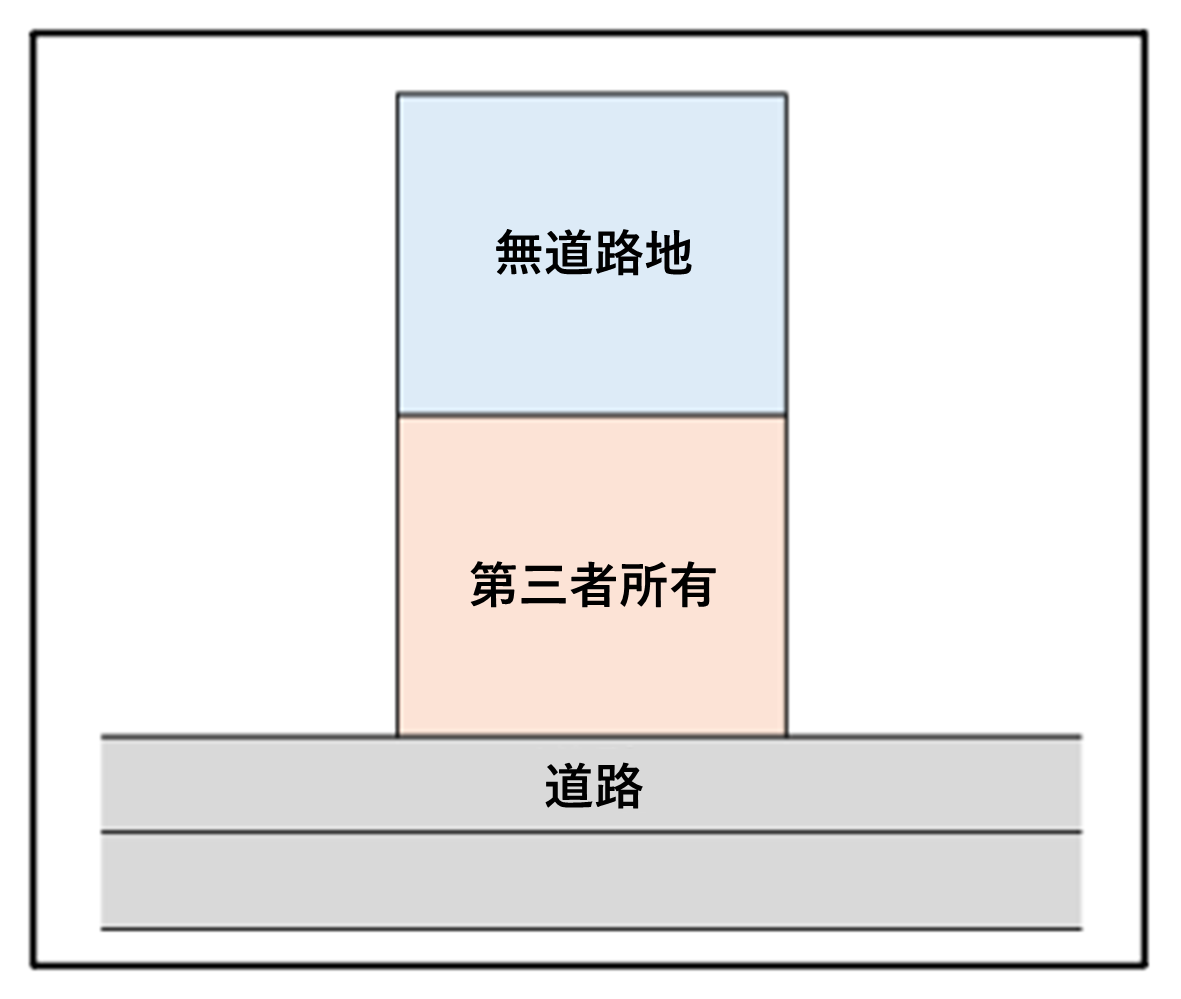

・評価対象地と道路との間に第三者の土地が介在している土地

第三者の土地が介在している場合、当該土地は道路に接していないため、接道義務を満たさず無道路地です。

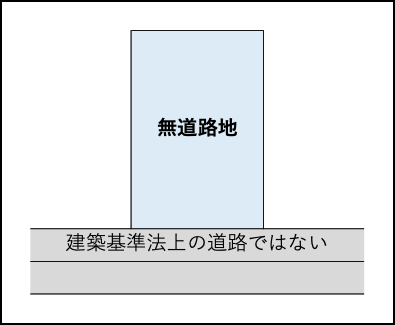

・接している道路が建築基準法で定められた道路ではない土地

道路と接していますが、建築基準法上の道路ではないため、接道義務を満たさず無道路地です。

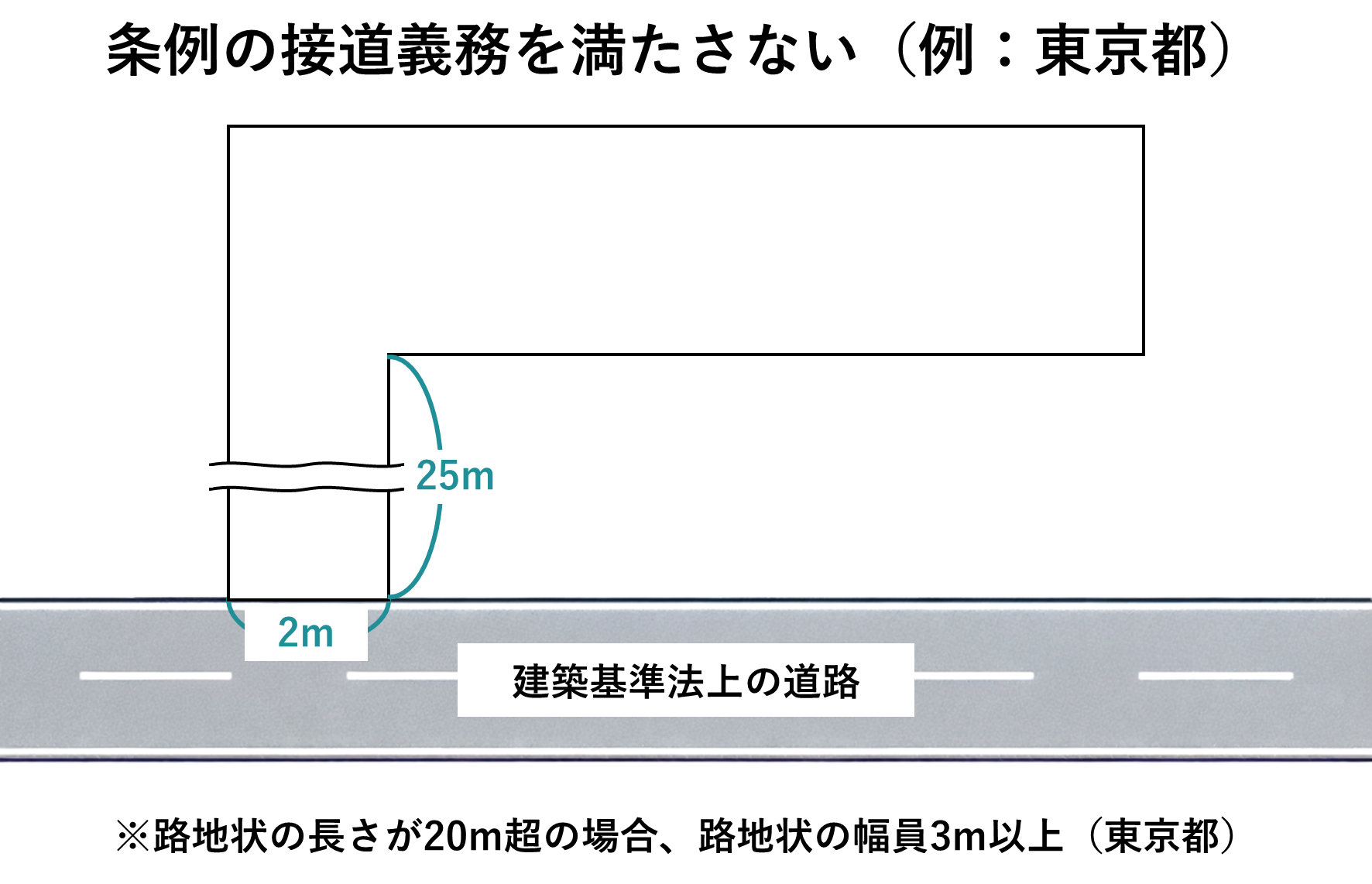

・接道義務を満たしていない土地(条例によって異なる)

東京都の条例では路地部分の長さが20mを超える場合、幅員は3m以上必要であるとされています。よって本事例は条例の接道義務を満たさず無道路地です。

無道路地に該当しないケース

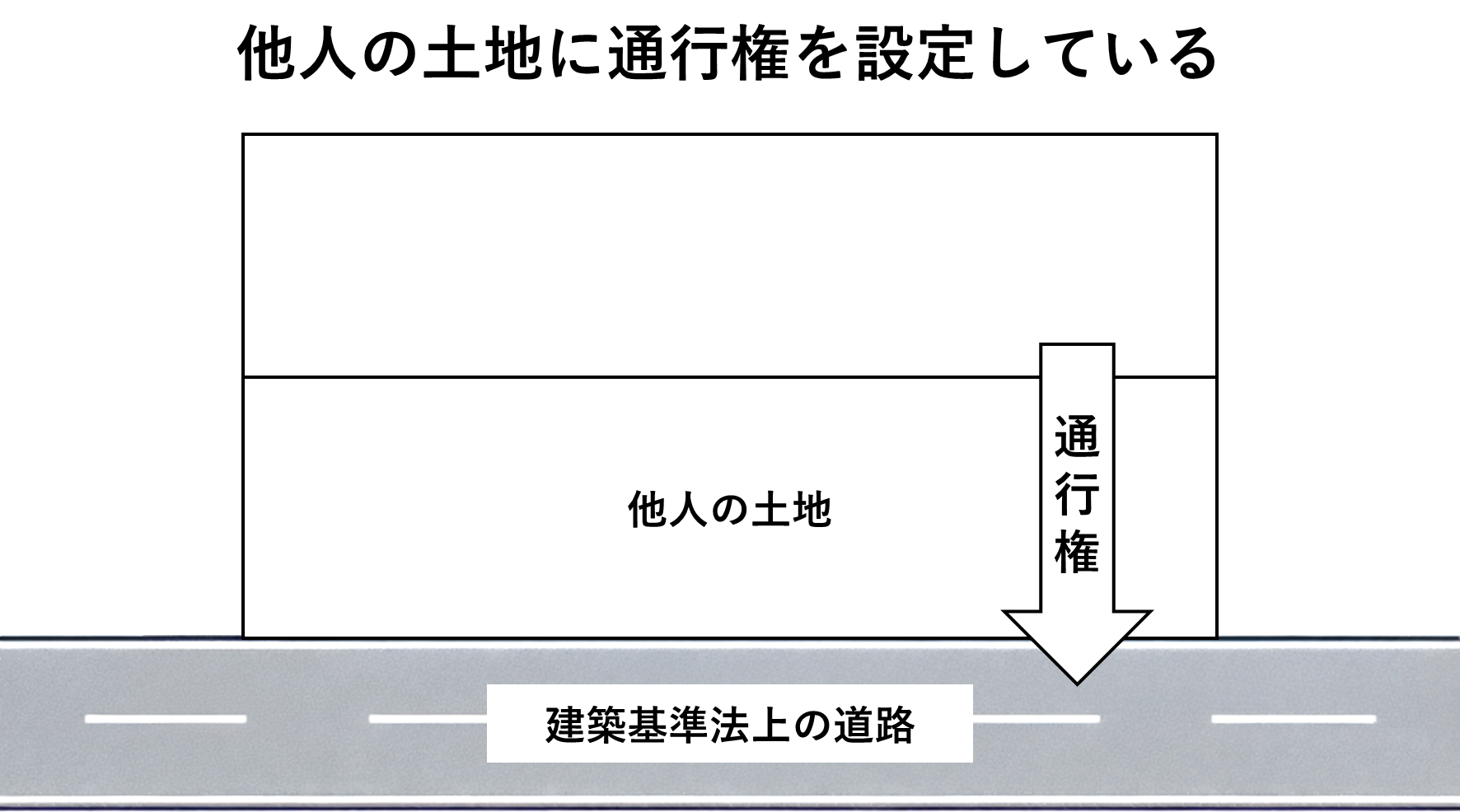

・評価対象地から道路へ出る際に何らかの通行権がある場合

他人の土地に通行地役権や賃借権等を設定して通行の用に供している(公道に出るための通行が確保されている)場合、無道路地ではありません。

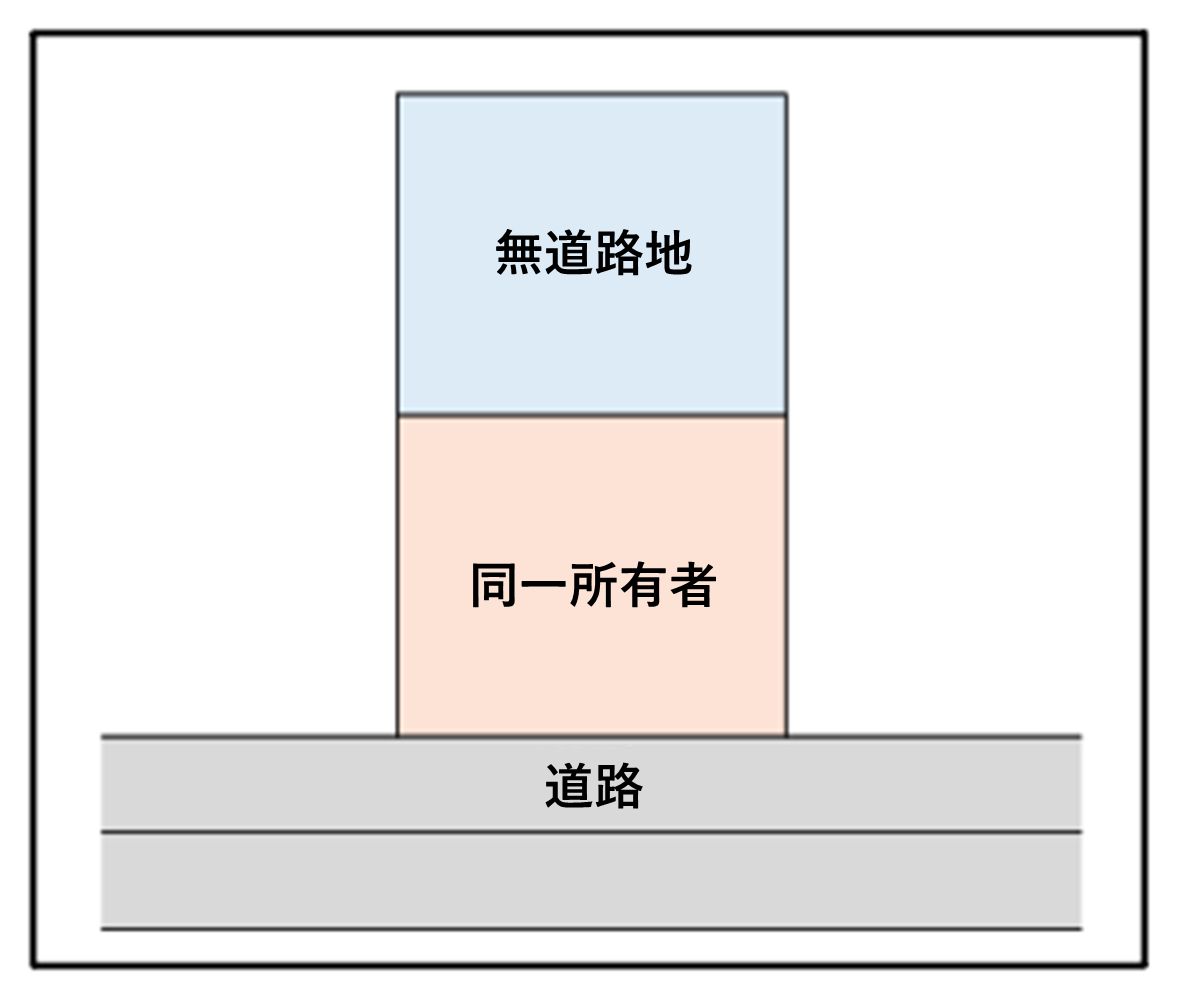

・評価対象地と道路の間の土地の所有者が同じ場合

前面宅地の一部を通って道路に出られるため、無道路地ではありません。

また、同様のケースで前面宅地の所有者が被相続人の相続人であった場合、相続によって無道路地を取得する場合には、自身が元々所有している前面宅地の一部を通路として利用できるため、無道路地としての補正は行いません。

無道路地の評価手順と計算方法

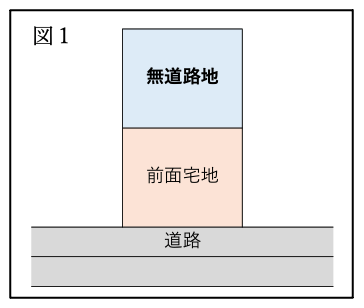

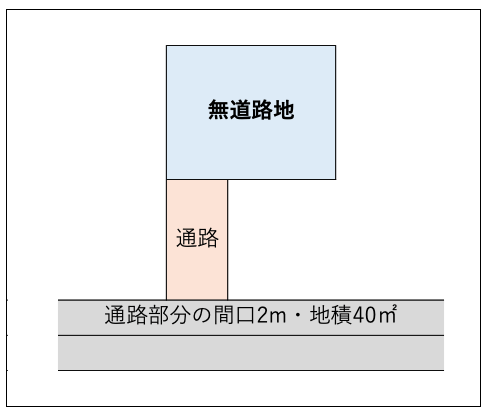

図1を例に計算します。

路線価:100,000円(普通住宅地区)

無道路地地積:400㎡

無道路地奥行:20m

前面宅地地積:400㎡

前面宅地奥行:20m

前面宅地間口:20m

1.仮定の通路を開設する

評価する無道路地が接道義務を満たすように、便宜上、下図のように隣接地に幅2mの通路を開設すると仮定します。

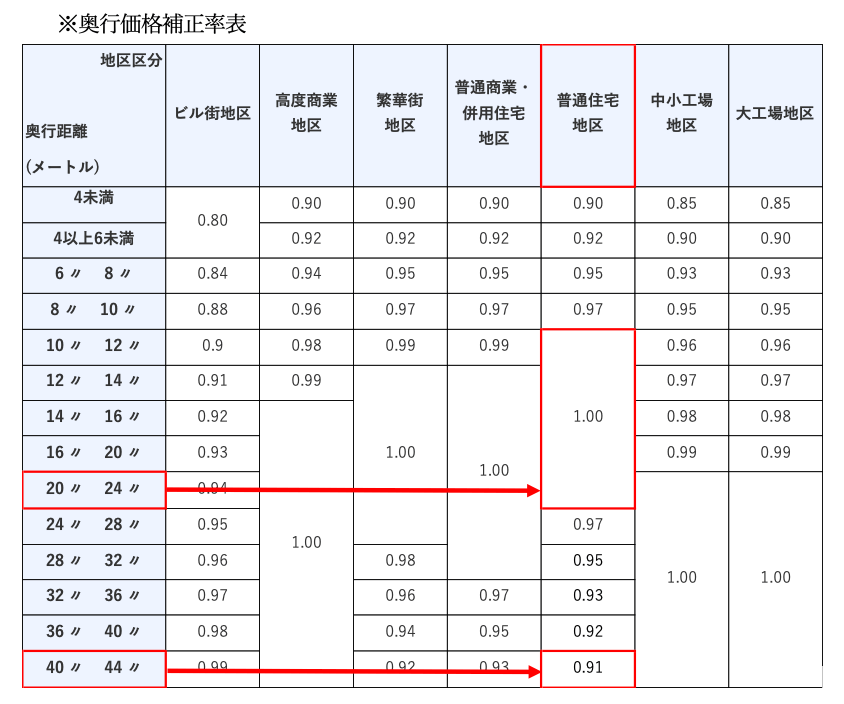

2.奥行価格補正後の価額を求める

(1) 無道路地と前面宅地を一体の土地として奥行価格補正後の価額を計算します。

(2) 前面宅地の奥行価格補正後の価額を計算します。

(3) (1)の価額から(2)の価額を差し引きます。

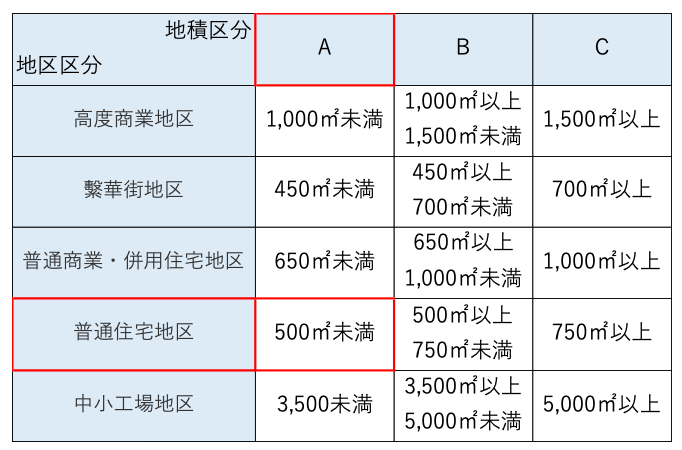

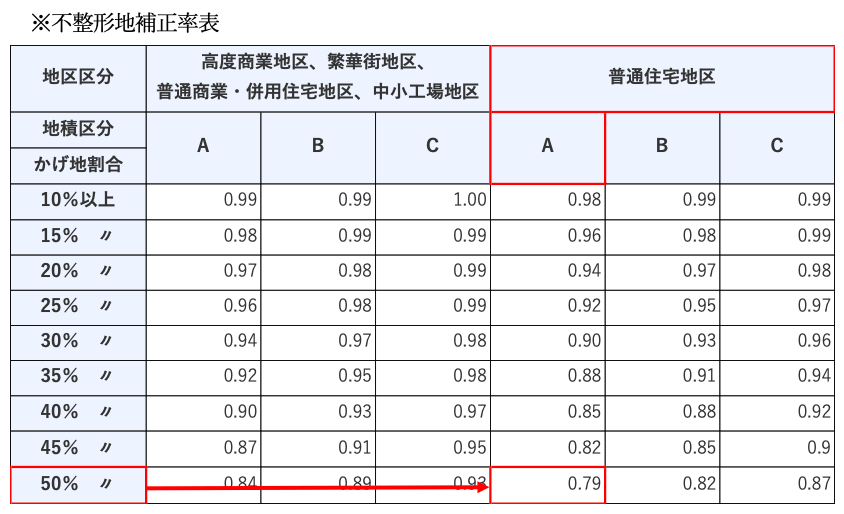

3.不整形地補正後の価額を求める

かげ地割合=(800㎡(全体地積)-400㎡(無道路地地積))÷800㎡=50%

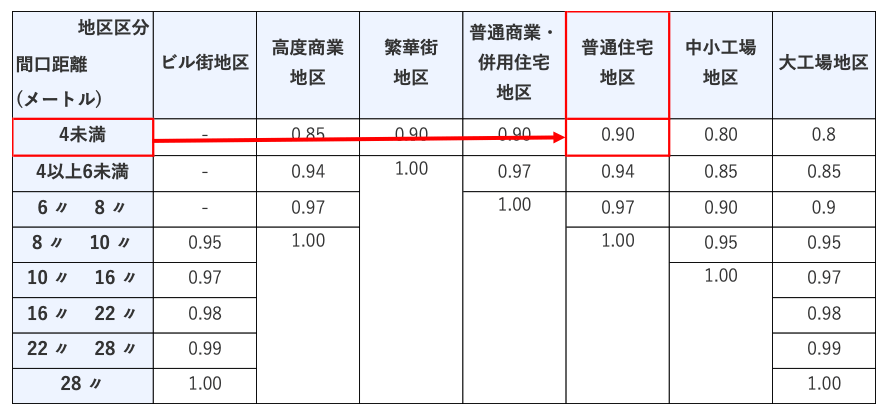

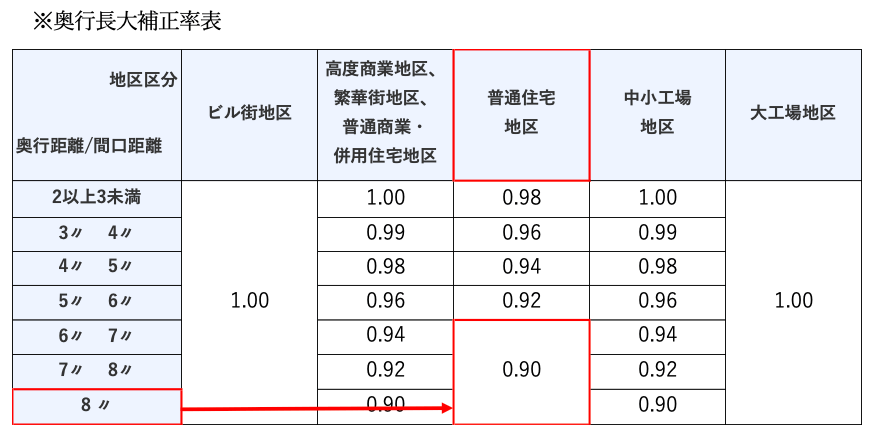

※地積区分表

・不整形地補正率×間口狭小補正率

・間口狭小補正率×奥行長大補正率

このいずれか小さくなる方で補正を行います。

※間口狭小補正率表

・不整形地補正率0.79×間口狭小補正率0.90=0.71

・間口狭小補正率0.90×奥行長大補正率0.90=0.81

したがって

奥行価格補正後の価額32,800,000円×不整形地補正率0.71=23,288,000円

4.通路の価額を差し引き、無道路地の評価額を求める

路線価100,000円×通路部分の地積40㎡=4,000,000円(A)

無道路地としてのしんしゃく(限度額)

23,288,000円(無道路地の価額)×40%=9,315,200円(B)

(A)<(B)のため

23,288,000円-4,000,000円=19,288,000円

無道路地の評価額は、19,288,000円となります。

無道路地を評価する際の注意点

地方自治体の条例を確認する

無道路地における建築許可の基準は、地方自治体によって異なる場合があります。特に、建築基準法第43条但し書きの適用基準は、自治体ごとに定められた基準に則るため、同じような状況の土地でも、自治体によっては許可が下りない場合や、より厳しい条件が課される場合があります。そのため、無道路地の建築許可を検討する際には、必ず対象となる地方自治体の条例や基準を確認する必要があります。

現地調査・役所調査を行う

無道路地かどうか判断が難しい場合も多いため、専門家と現地確認を行うことが重要です。

役所調査では、道路台帳や建築基準法上の道路指定状況などを確認して、図面だけでは判断できない、詳細な情報を収集する必要があります。

無道路地の土地評価でよくある質問

無道路地の評価で最大40%減額されるのはなぜですか?

下記の通達により、無道路地は最大40%の減額が認められているからです。

“無道路地の価額は、実際に利用している路線の路線価に基づき不整形地の評価等の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。”

引用:相続税財産評価に関する基本通達20-3(無道路地の評価)

都市計画区域外の土地でも無道路地になりますか?

接道義務は都市計画区域または準都市計画区域に適用されるため、都市計画区域区域外では原則として接道義務はありません。

しかし、条例などで接道義務が定められている場合や、建築基準法上の道路に2m以上接していない場合は、都市計画区域外の土地でも、無道路地とみなされる場合があります。

まとめ

上述の通り、無道路地の評価は様々な指標から計算を行わなければならず、非常に手間と知識が必要になる作業です。例えば、評価手順の①でご説明した仮定の通路の設定についても、近隣の道路が複数ある場合や、日常的に使用している通路がそれとは別に存在する場合等、判断に迷う場面がいくつもあります。判断を間違えてしまうと本来支払う必要のない相続税を納める結果になってしまいます。

相続税専門の税理士法人NCPは、土地評価に精通した税理士が在籍しており、無道路地の評価に関してのノウハウがございます。ぜひ一度税理士法人NCPにご相談ください。

税理士法人NCPについて

「相続税の申告、どこに頼めばいいか分からない…」という方へ。

税理士法人NCPは、東京・横浜・船橋を拠点とする相続税専門の税理士法人です。所属税理士は全員が相続専門キャリアを持ち、累計受託件数125,000件以上・相談件数400,000件以上の実績を誇るNCPグループが、相続税申告から遺産整理・生前対策まで一貫してサポートします。

- 相続税がいくらかかるか知りたい

- 申告期限が迫っていて焦っている

- どの税理士に頼めばいいか判断できない

こうしたお悩みに、初回無料でお応えします。

\初回相談無料!知識ゼロから「相談のみ」もOK!/ 税理士法人NCPへ相続について相談する