容積率の異なる2以上の地域にわたる宅地の評価方法

2021.03.31

はじめに

今回は「容積率の異なる2以上の地域にわたる宅地」について解説いたします。容積率とは敷地面積に対する延床面積の割合のことをいいます。容積率には、指定容積率と基準容積率があり、都市計画法で定められている容積率を指定容積率、建築基準法第52条2項の規定によって算出される容積率を基準容積率といいます。その土地に採用される容積率はどちらか数値の低い方となります。このことを踏まえて、相続税ではどういった評価方法を行うのでしょうか。詳しくご説明いたします。

容積率の異なる2以上の地域にわたる宅地

容積率の異なる2以上の地域にわたる宅地とは?

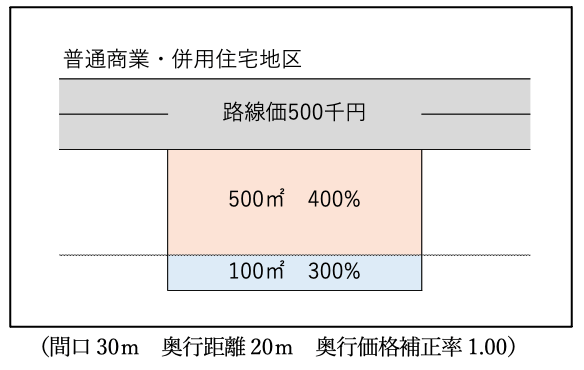

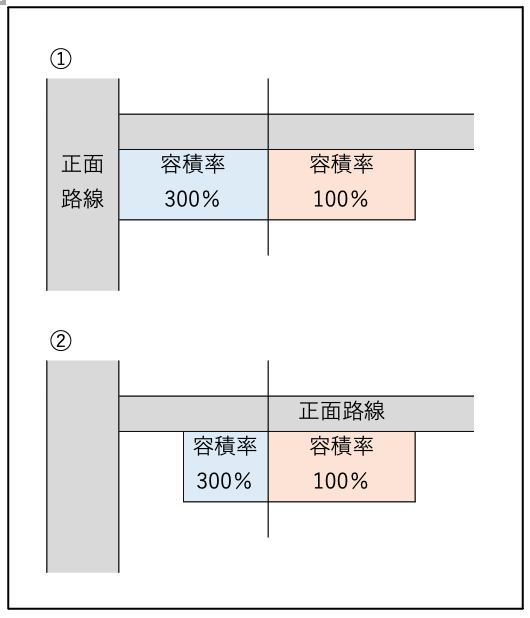

容積率の異なる2以上の地域にわたる宅地とは、下図のような土地を指します。しかし、容積率の異なる2以上の地域にわたる宅地全てが評価減できるとは限りません。

評価減の対象となるのは?

前章で提示した①と②の土地を比較すると、①の土地は、正面路線価の道路背負いは容積率が300%ですが、道路から奥まった背後の土地は容積率100%になっています。②は正面路線価に対して、容積率300%と容積率100%の土地が接しています。①の場合、減額対象となりますが、②の場合は、容積率100%を基に正面路線価が設定されていると考えられるため、減額することができません。

では、減額対象の土地はどのように評価するのか、次章でご説明いたします。

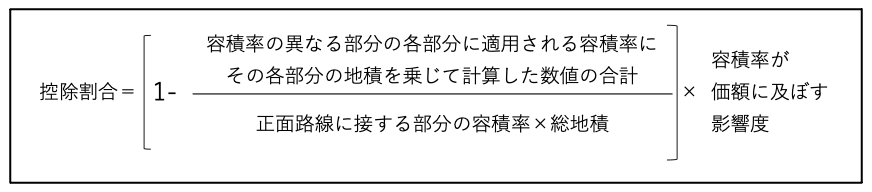

評価方法

評価を行う場合、下記の算式によって求めます。【容積率の異なる2以上の地域にわたる宅地の控除割合】

【容積率が価額に及ぼす影響度】

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区、繫華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

- 上記算式により計算した割合は、小数点以下第3位未満を四捨五入して求める。

- 正面路線価に接する部分の容積率がほかの部分の容積率よりも低い宅地のように、この算式により計算した割合が負数となるときは適用しない。

- 2以上の路線価に接する宅地について正面路線の路線価に奥行価格補正率を乗じて計算した価額からその価額に上記算式により計算した割合を乗じて計算した金額を控除した価額が、正面路線以外の路線の路線価に奥行価格補正率を乗じて計算した価額を下回る場合におけるその宅地の価額は、それらのうち最も高い価額となる路線を正面路線とみなして評価する。